突發(fā)公共衛(wèi)生事件對系統(tǒng)性金融風險的沖擊及傳染效應研究

2022-03-14 04:00歐陽資生陳世麗楊希特

高校應用數(shù)學學報A輯 2022年1期

歐陽資生陳世麗楊希特

(1.湖南工商大學財政金融學院,湖南長沙 410205;2.湖南師范大學 商學院,湖南長沙 410000;3.四川大學商學院,四川成都,610064)

§1 引言

近年來頻繁發(fā)生的突發(fā)事件對經(jīng)濟的平穩(wěn)運行造成了一定的影響,并且誘發(fā)金融市場的劇烈波動.地震,恐怖襲擊等影響范圍具有一定的地域性,而突發(fā)公共衛(wèi)生事件1《突發(fā)公共衛(wèi)生事件應急條例》中指出:突發(fā)公共衛(wèi)生事件包括突發(fā)發(fā)生,造成或者可能造成社會公眾健康嚴重損害的重大傳染病疫情,群體性不明原因疾病等事件.參考http://www.gov.cn/zhengce/2020-12/26/content_5574586.htm因其傳染性影響范圍較廣,涉及領域較多,并且當其事件發(fā)生時,通常會采取相應的物理隔離措施,因此會導致經(jīng)濟運行受到供給和需求的雙重沖擊,從而阻礙經(jīng)濟的發(fā)展;另一方面,突發(fā)衛(wèi)生事件發(fā)生后對經(jīng)濟運行產(chǎn)生的沖擊會通過資金鏈,產(chǎn)業(yè)鏈以及供應鏈等傳導至金融市場[1],同時,衛(wèi)生事件也會通過影響投資者情緒而加大金融市場的波動(Ichev和Marin[2];王箐等[3]),甚至可能引發(fā)系統(tǒng)性金融風險.

2020年爆發(fā)的新冠肺炎疫情被世衛(wèi)組織定性為一種大范圍的流行病,此次疫情對國內經(jīng)濟及金融市場均產(chǎn)生較大影響,如2020年第一季度GDP出現(xiàn)負增長,國內A股市場股票在2月3日跌停,滬深300指數(shù)跌破4000點等.此外,對全球市場也產(chǎn)生較大影響,如美股的4次熔斷等,基于此,各國政府高度重視完善突發(fā)事件的防范機制.黨的十九屆五中全會中也提出突發(fā)公共衛(wèi)生事件應急能力顯著增強,維護金融安全,守住不發(fā)生系統(tǒng)性風險底線為“十四五”期間的主要目標.然而金融機構間的業(yè)務往來隨著經(jīng)濟的快速發(fā)展愈發(fā)增多,金融機構間的風險傳染可能性因為機構間的強關聯(lián)性逐漸增多.因此,如何準確考察突發(fā)公共衛(wèi)生事件對系統(tǒng)性風險的影響以及金融機構間風險的傳染,把握金融機構間風險的傳染路徑,對監(jiān)控系統(tǒng)性金融風險具有重要意義.

系統(tǒng)性金融風險一直是學術界研究的熱點問題.自金融危機后,系統(tǒng)性金融風險的研究引起學者的重視.關于系統(tǒng)性金融風險,業(yè)界和學界尚未有一個權威的定義,在現(xiàn)有文獻的提法上也有“金融系統(tǒng)性風險”和“系統(tǒng)性金融風險”兩種表述方式.“難以定義,卻一目了然”(Benoit等[4])很好地說明了系統(tǒng)性金融風險的難界定.國際清算銀行對系統(tǒng)性風險的定義是:“由于金融系統(tǒng)的全部或部分受損而導致金融服務中斷的風險,并有可能對實體經(jīng)濟產(chǎn)生嚴重的負面影響”(Caruana[5]).Billio等[6]將系統(tǒng)性風險定義為影響金融系統(tǒng)穩(wěn)定性的任何事件或情況.而對系統(tǒng)性風險的度量已有較多成果供參考.一部分學者基于資本缺口度量系統(tǒng)性金融風險:Acharya等[7]認為整個金融部門的資金不足會損害實體經(jīng)濟,因此用SES和MES度量了系統(tǒng)性金融風險.但MES這一方法忽略了金融機構間的規(guī)模,資金充足率以及杠桿等因素,因此衍生出了SRISK方法.Brownlees和Engle[8]引入SRISK衡量金融危機中金融機構的系統(tǒng)性金融風險并指出SRISK能夠衡量金融機構的預期資本缺口.梁琪等[9]基于SRISK識別中國34家金融機構的資本短期程度,并確定了系統(tǒng)性重要金融機構.另外也有一部分學者基于溢出效應度量系統(tǒng)性金融風險:Adrian和Brunnermeier[10]提出用CoVaR模型度量系統(tǒng)性金融風險,并且指出CoVaR模型能夠捕捉機構與金融體系間的尾部依賴性.歐陽資生和莫廷程[11]考慮到金融機構的尾部特征,將CoVaR模型進行延伸得到廣義CoVaR模型并用以測度系統(tǒng)性金融風險.林娟和趙海龍[12]基于時變CoVaR模型估算中國滬深和香港股市的風險溢出效應.歐陽資生等[13]利用DCC-GARCH-CoVaR模型度量45家上市金融機構的系統(tǒng)性風險。綜上可以發(fā)現(xiàn)目前學術界對系統(tǒng)性風險度量的研究已較為成熟,但上述文獻中度量系統(tǒng)性風險時較少考慮收益率的非對稱影響,基于此,本文借鑒López-Espinosa等,歐陽資生等的研究思路構建非對稱CoVaR模型,充分考慮不同收益率對系統(tǒng)性金融風險影響的差異性[14-15].

目前突發(fā)公共衛(wèi)生事件對金融市場沖擊的研究主要有兩個方面,即對金融市場收益和金融市場波動的研究.Mctier等[16]研究發(fā)現(xiàn)流感發(fā)病率與股票市場回報存在顯著的負相關.Alfaro等[17]基于傳染病模型預測其感染程度,并在此基礎上分析傳染病對股市回報的影響,研究發(fā)現(xiàn)SARS預測病例對中國香港恒生指數(shù)的回報呈顯著負相關,新冠疫情預測病例數(shù)翻一番會導致美國股市收盤價平均下跌8.6%,開盤價平均下跌4.8%.Barro等[18]研究發(fā)現(xiàn)流感死亡率與市場回報呈顯著負相關,具體表現(xiàn)為當流感死亡率上漲2%時,市場回報會下跌14%.然而,也有學者認為傳染性疾病對股市沖擊是短期影響,如:Topcu和Gulal[19]研究發(fā)現(xiàn)每增加一單位的感染率,股票市場表現(xiàn)會降低0.153%,但其沖擊是有限的.Baker等[20]通過對11家報紙進行文本分析發(fā)現(xiàn)公共衛(wèi)生事件會增大股市波動.王箐等[3]通過建立新冠疫情新增確診人數(shù)與股票收益波動之間的回歸模型發(fā)現(xiàn):疫情與股票波動之間存在U型關系,并且指出疫情發(fā)生后通過影響投資者情緒也會對股票波動產(chǎn)生影響.另外也有學者認為突發(fā)公共衛(wèi)生事件影響金融市場波動主要是當公共衛(wèi)生事件發(fā)生時,因其特有的傳染性,會導致人們的恐慌情緒驟增,從而影響投資者情緒,進而加大金融市場的波動(Ichev和Marin[2]).

White等[21]研究發(fā)現(xiàn)金融市場在危機事件發(fā)生后會產(chǎn)生傳導效應,Barun′?k和K?rehl′?k[22]研究也發(fā)現(xiàn)某個機構或市場遭受沖擊后,其負面影響會傳染至其它金融機構或市場,并且隨著金融市場和經(jīng)濟進程的加快,金融機構之間的關聯(lián)性由于機構之間頻繁的業(yè)務往來而逐漸增強,這正好提供了加快金融風險在金融機構之間快速傳染的可能,因此,近年來越來越多的學者開始致力于傳染效應的研究.Battiston等[23]在研究中指出:所謂金融風險傳染就是一家金融機構發(fā)生危機時,可能會導致多家金融機構也發(fā)生危機,并且系統(tǒng)性風險會隨著金融機構間的連通性而增加.楊子暉和周穎剛[24]認為風險傳染是指一個或多個金融機構,金融市場面臨的沖擊或風險,通過某種渠道會向其他機構及其他市場傳播.可以發(fā)現(xiàn)上述金融風險傳染的核心是金融機構間的關聯(lián)性.其中最主要的是通過溢出效應構建復雜網(wǎng)絡圖來進行分析.Yang和Zhou[25]基于VAR模型并用其殘差構造方差協(xié)方差矩陣分析了美國國債市場和全球股票和商品之間的波動溢出網(wǎng)絡,并得出美國股市處于其網(wǎng)絡中心.楊子暉等[26]基于VAR模型,利用遞歸估計法考察了金融系統(tǒng)內金融部門間的風險溢出效應,并通過構建網(wǎng)絡圖分析了部門間的動態(tài)風險傳染效應.宮曉莉和熊熊[27]通過建立TVP-VAR模型進行廣義預測方差分解得出溢出指數(shù),從而建立風險溢出網(wǎng)絡對金融系統(tǒng)內不同市場的風險傳染進行了分析.

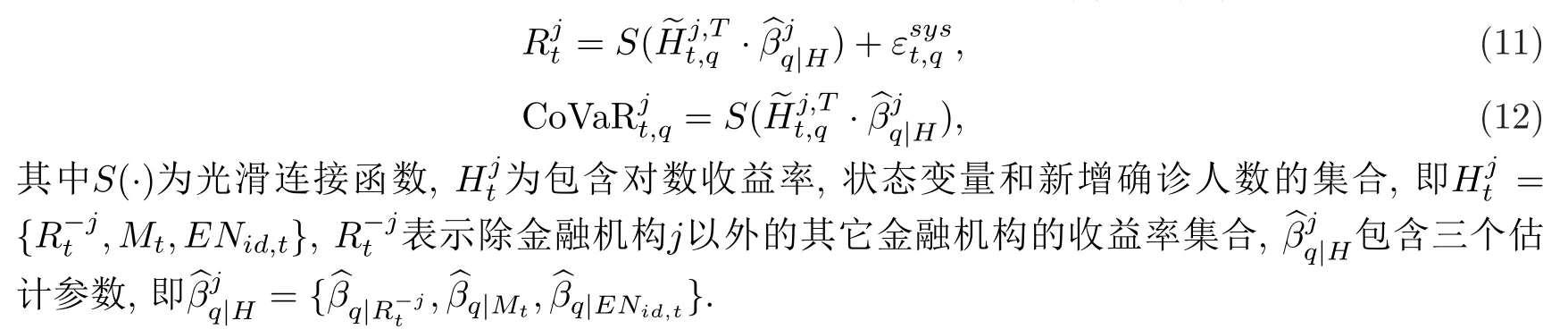

基于上述文獻可以發(fā)現(xiàn),目前突發(fā)公共衛(wèi)生事件對系統(tǒng)性金融風險沖擊以及突發(fā)公共衛(wèi)生事件背景下金融機構間風險傳染的研究較為缺乏,因此本文利用面板向量自回歸分析突發(fā)公共衛(wèi)生事件對系統(tǒng)性金融風險的沖擊,并且借鑒Brunnermeier等[28]的研究方法,將系統(tǒng)性金融風險拆分成隨時間變化和不隨時間變化的風險,并在此基礎上進一步考慮突發(fā)公共衛(wèi)生事件對系統(tǒng)性金融風險的內部風險沖擊;其次,借鑒Lpez-Espinosa等,歐陽資生等的研究[14-15],通過非對稱CoVaR模型構建溢出效應的有向網(wǎng)絡圖分析金融金融機構間的風險傳染,從而考慮收益率對系統(tǒng)性風險的非對稱影響.另外,有學者研究證實金融市場的波動會受突發(fā)公共衛(wèi)生事件的影響,因此本文在已有研究基礎上研究突發(fā)公共衛(wèi)生事件是否會對系統(tǒng)性金融風險產(chǎn)生影響,并創(chuàng)新性的用注冊地金融機構的疫情新增人數(shù)衡量新冠疫情的嚴重程度,將其作為內生變量納入非對稱CoVaR模型中,進而得到單指標非對稱CoVaR模型,對其進行求解得出金融機構間的溢出效應,并以此構建相應的有向網(wǎng)絡圖,從而分析金融機構間的風險傳染效應.單指標非對稱CoVaR模型與傳統(tǒng)的CoVaR模型相比,具有如下優(yōu)點:第一,該模型不僅考慮了收益率的非對稱的影響,還充分考慮了突發(fā)公共衛(wèi)生事件的影響因素,能夠更好的衡量突發(fā)衛(wèi)生事件對系統(tǒng)性風險的影響;第二,該模型充分考慮了金融機構彼此之間的聯(lián)系,能夠更好的衡量金融機構的傳染關系.最后基于研究結論得出相應的建議.

本文可能的邊際貢獻是:第一,豐富了突發(fā)公共衛(wèi)生事件與金融市場之間的研究.目前學術界較多研究突發(fā)公共衛(wèi)生事件對實體經(jīng)濟或是對金融市場收益及金融市場波動的影響,而對系統(tǒng)性金融風險沖擊的研究較少,因此本文通過面板向量自回歸模型分析突發(fā)衛(wèi)生事件對系統(tǒng)性金融風險的沖擊有助于豐富其相關領域的研究.第二,加深了突發(fā)公共衛(wèi)生事件對金融機構風險傳染的認識.目前對于傳染效應的研究大多局限于通過股票收益數(shù)據(jù)構建復雜網(wǎng)絡,從而分析在事件發(fā)生時間點金融機構間的風險傳染情況,而本文則是將突發(fā)公共衛(wèi)生事件納入溢出效應的模型中,能夠更好的分析在突發(fā)公共衛(wèi)生事件背景下金融機構間的風險傳染,從而加深了突發(fā)公共衛(wèi)生事件對金融機構系統(tǒng)性金融風險傳染的認識.

本文余下的結構安排如下:§2是面板向量自回歸,系統(tǒng)性金融風險測度以及基于單指標非對稱CoVaR模型的有向網(wǎng)絡圖的構建;§3是深入分析突發(fā)公共衛(wèi)生事件對系統(tǒng)性金融風險造成的沖擊以及在突發(fā)公共衛(wèi)生事件背景下金融機構間的風險傳染;§4是相應的研究結論以及建議.

§2 模型設定

2.1 面板向量自回歸模型

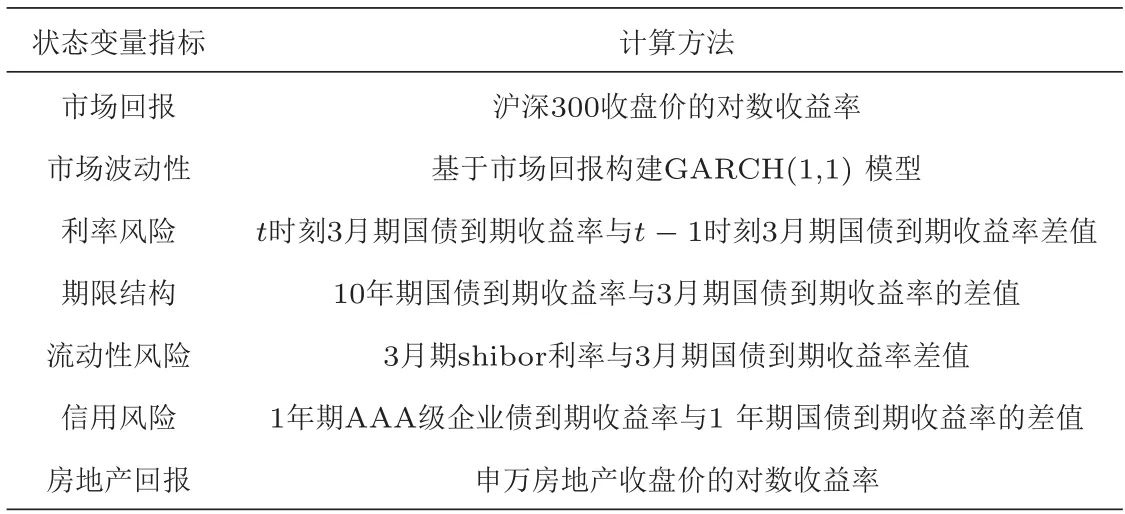

面板向量自回歸模型包含時間和空間兩個維度,能夠利用更多信息分析變量之間的動態(tài)演變關系.為此,設SY Si,t表示金融機構i在t時刻的系統(tǒng)性金融風險,同時,參照Ichev和Marin[2]以及王箐等[3]的做法,用ENid,t表示金融機構i所對應注冊地d在t時刻的疫情新增確診人數(shù),利用面板向量自回歸分析金融機構間系統(tǒng)性金融風險與疫情的動態(tài)演變關系.其模型設定為

其中Yi,t是包含系統(tǒng)性金融風險與疫情新增確診人數(shù)的集合,即Yi,t={SY Si,t,ENid,t}.SY Si,t,ENid,t,γi,?t與εi,t分別表示金融機構i在t時刻的系統(tǒng)性風險,金融機構i所對應注冊地d在t時刻的新增確診人數(shù),個體固定效應,時間固定效應以及不相關的殘差向量.

2.2 系統(tǒng)性金融風險的測度

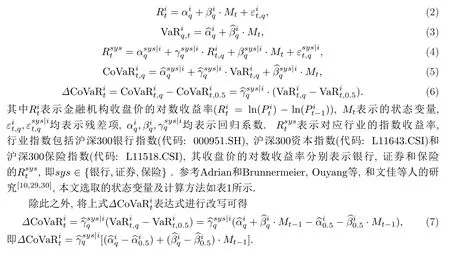

本文采用Adrian和Brunnermeier[10]提出的?CoVaR來度量金融機構的系統(tǒng)性金融風險,其計算步驟為:先計算出各金融機構在對應分位數(shù)水平下的VaR值,然后再計算各金融機構的CoVaR,最后計算q分位數(shù)與中位數(shù)水平下CoVaR的差值即可得各金融機構在q分位數(shù)的?CoVaR.具體表達式如下.

表1 狀態(tài)變量的選擇及計算

2.3 有向傳染網(wǎng)絡的構建

本文主要采用歐陽資生等[15]構建金融有向網(wǎng)絡的框架,從單指標非對稱CoVaR入手,計算其風險溢出效應從而分析在突發(fā)公共衛(wèi)生事件背景下金融機構之間的系統(tǒng)性金融風險傳染.

單指標非對稱CoVaR 中非對稱指的是:由于金融機構之間的正負收益率對系統(tǒng)性金融風險的相關性有差異,因此為充分考慮不同符號收益率的不同影響,在式(4)的基礎上加入示性函數(shù)I(·),即

而單指標非對稱CoVaR中單指標指的是將新冠疫情新增確診人數(shù)作為變量納入CoVaR模型中.與已有研究相比,本文在模型中不僅考慮了收益率的非對稱的影響,還綜合考慮了新冠疫情的影響,以期能更全面的衡量金融機構間的風險傳染關系.即式(9),式(10) 可寫成

對于式(11)的求解首先構造損失函數(shù).由分位數(shù)回歸可知其損失函數(shù)為ρq(u)=u(q ?I(u<0)),q ∈(0,1),同理可知式(11)的損失函數(shù)為

其次求解其滿足最小化的參數(shù)值,此參數(shù)即為所需求解的參數(shù).其求解的參數(shù)即為使得式(13)滿足最小化的值,即

根據(jù)式(14)可知S(·)是β的隱性函數(shù),因此對上式(14) 的估計需要求解S(·)與β兩部分,而由于S(·)中涉及變量較多,且易產(chǎn)生維數(shù)禍根問題,因此對連接函數(shù)S(·) 的求解引入LASSO懲罰函數(shù),并用局部估計法進行求解.

其中Kω(·)為高斯核函數(shù),ω為鄰域窗寬.

然后通過內點法即可得β的參數(shù)估計為

其中l(wèi)表示迭代次數(shù),為第l次迭代β的估計值.

最后,將式(18)與式(19)對式(12)求偏導得

§3 實證研究

3.4 數(shù)據(jù)說明

本文將銀行,證券和保險作為研究對象,選取這三個行業(yè)中的所有上市股票作為研究樣本,并剔除次新股以及在研究期間有停牌的股票,最終確定研究樣本銀行35家,證券36家,保險5家2金融機構樣本為:平安銀行(PAYH),寧波銀行(NBYH),江陰銀行(JYYH),張家港行(ZJGH),鄭州銀行(ZZYH),青島銀行(QDYH),青農(nóng)商行(QNSH),蘇州銀行(SZYH),浦發(fā)銀行(PFYH),華夏銀行(HXYH),民生銀行(MSYH),招商銀行(ZSYH),無錫銀行(WXYH),江蘇銀行(JSuYH),杭州銀行(HZYH),西安銀行(XAYH),南京銀行(NJYH),渝農(nóng)商行(YNSH),常熟銀行(CShuYH),興業(yè)銀行(XYYH),北京銀行(BJYH),上海銀行(SHYH),農(nóng)業(yè)銀行(NYYH),交通銀行(JTYH),工商銀行(GSYH),長沙銀行(CShaYH),光大銀行(GDYH),成都銀行(CDYH),紫金銀行(ZJYH),浙商銀行(ZheSYH),建設銀行(JSYH),中國銀行(ZGYH),貴陽銀行(GYYH),中信銀行(ZXYH),蘇農(nóng)銀行(SNYH);申萬宏源(SWHY),東北證券(DBZQ),錦龍股份(JLGF),廣發(fā)證券(GFZQ),長江證券(CJZQ),國盛金控(GSJK),西部證券(XBZQ),國信證券(GXZQ),第一創(chuàng)業(yè)(DYCY),華西證券(HXZQ),長城證券(CCZQ),華林證券(HLZQ),東方財富(DFCF),中信證券(ZXZQ),國投資本(GTZB),華創(chuàng)陽安(HCYA),西南證券(XNZQ),華鑫股份(HXGF),海通證券(HaiTZQ),哈投股份(HTGF),華安證券(HAZQ),東方證券(DFZQ),中信建投(ZXJT),太平洋(TPY),財通證券(CTZQ),東興證券(DXZQ),國泰君安(GTJA),紅塔證券(HTZQ),中原證券(ZYZQ),興業(yè)證券(XYZQ),華泰證券(HuaTZQ),光大證券(GDZQ),浙商證券(ZSZQ),中國銀河(ZGYH),方正證券(FAZQ),南京證券(NJZQ);中國平安(ZGPA),中國人保(ZGRB),新華保險(XHBX),中國太保(ZGTB),中國人壽(ZGRS),樣本時間段為2019年12月3日至2020年11月30日,頻率為日頻.而突發(fā)公共衛(wèi)生事件以新冠肺炎疫情為例,其衡量疫情嚴重程度的數(shù)據(jù)(疫情新增確診人數(shù):ENid,t)來源于各金融機構注冊地所屬城市衛(wèi)健委發(fā)布的疫情通報,金融數(shù)據(jù)來源于國泰安和Wind數(shù)據(jù)庫.

3.5 突發(fā)公共衛(wèi)生事件對系統(tǒng)性金融風險的影響分析

為分析突發(fā)公共衛(wèi)生事件對系統(tǒng)性金融風險的影響,本文將突發(fā)公共衛(wèi)生事件與系統(tǒng)性金融風險()作為內生變量,構建面板向量自回歸模型分析彼此之間的動態(tài)影響關系.另外,由于突發(fā)公共衛(wèi)生事件不僅會在宏觀層面產(chǎn)生影響,還會在微觀層面產(chǎn)生影響,因此將拆分成尾部風險(alpha),關聯(lián)性風險(gama)以及能夠捕捉宏觀經(jīng)濟與金融因素影響的風險(beta),其中alpha和beta能夠衡量金融機構間的微觀審慎風險,gama能夠衡量每單位微觀審慎風險的宏觀審慎風險.而由于alpha與gama不隨時間變化而變化,因此只進一步研究能夠衡量微觀審慎風險beta與疫情新增確診人數(shù)之間的動態(tài)關系.具體步驟為:變量單位根檢驗→確定最優(yōu)滯后階→建立模型→模型穩(wěn)定性檢驗→格蘭杰因果檢驗→脈沖響應圖分析.

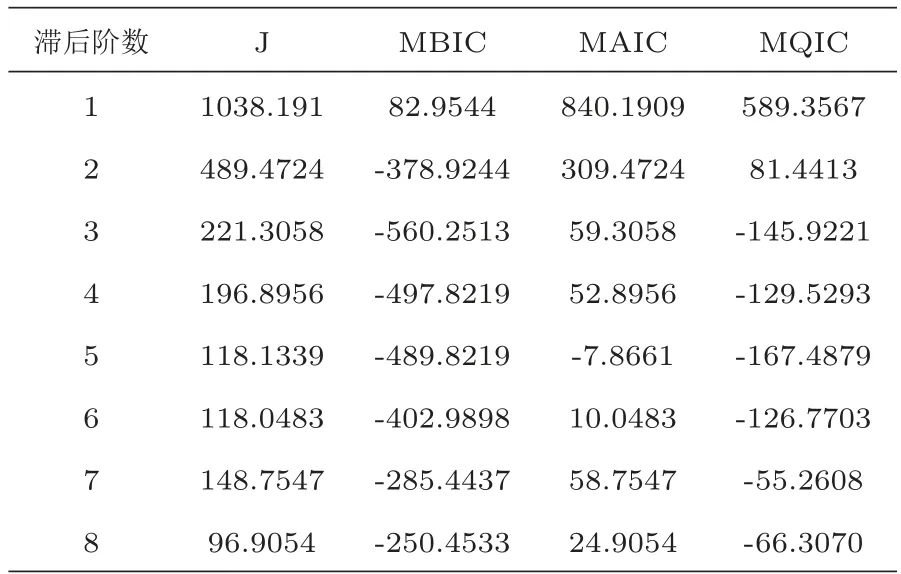

為滿足面板向量自回歸的使用前提,本文利用LLC,HT,Fisher-ADF以及Fisher-PP四種方法對beta和ENid,t進行單位根檢驗發(fā)現(xiàn),三個變量的單位根檢驗P值均為0,不存在單位根,因此可用面板向量自回歸作進一步分析.其次,利用J 統(tǒng)計量,MBIC,MAIC以及MQIC確定面板向量自回歸的最優(yōu)滯后階數(shù),其結果如表2所示.

表2 面板向量自回歸最優(yōu)滯后階的選擇結果

由表2的結果可知:根據(jù)J統(tǒng)計量原則,最優(yōu)滯后階數(shù)為8階,根據(jù)MBIC 準則,最優(yōu)滯后階數(shù)為3階,根據(jù)MAIC與MQIC準則,最優(yōu)滯后階數(shù)為5 階.然而,根據(jù)MBIC 選擇3 階滯后可能過于簡潔,而根據(jù)J統(tǒng)計量選擇8階滯后又可能會損失較多樣本量,因此本文選擇滯后5階作為最優(yōu)滯后階,其模型估計結果如表3所示.

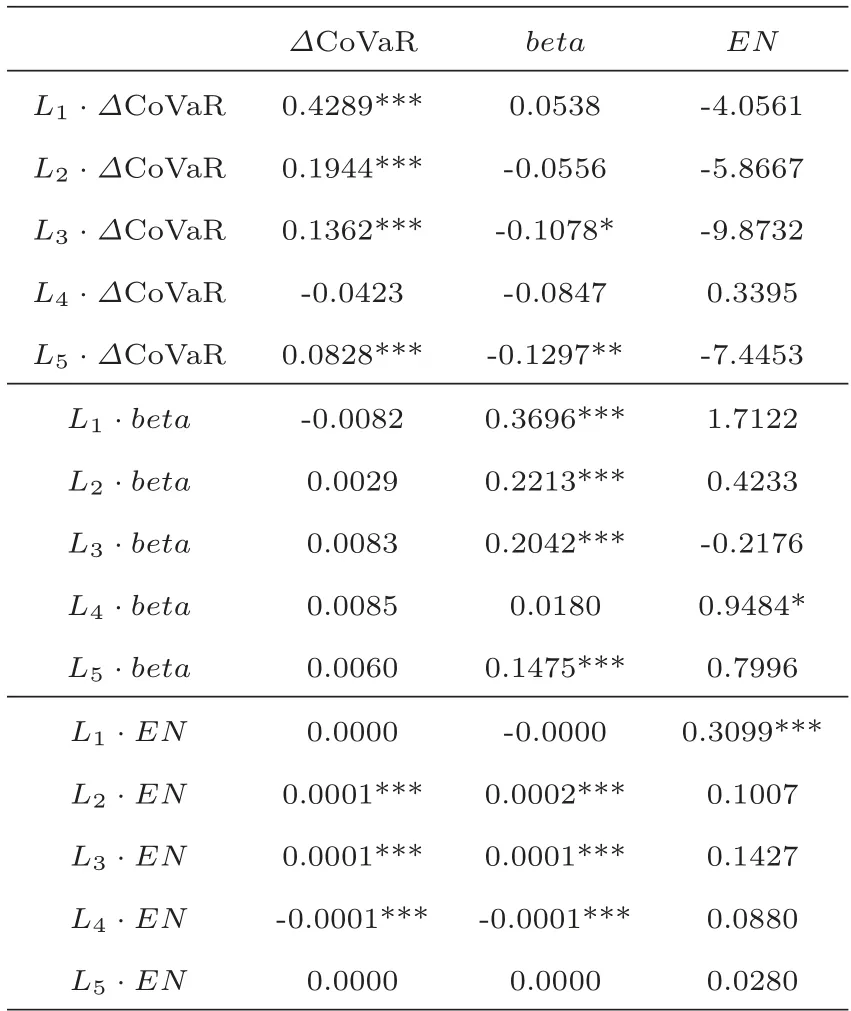

表3 PVAR的參數(shù)估計結果

根據(jù)表3的回歸結果可以發(fā)現(xiàn)疫情新增人數(shù)對?CoVaR與beta在滯后2-4期時在1%顯著,說明疫情新增人數(shù)對系統(tǒng)性金融風險與微觀審慎審慎風險間均存在顯著的相關關系.在估計得出模型之后對面板向量自回歸進行殘差相關性檢驗與穩(wěn)定性檢驗,其檢驗結果如表4和圖1所示.

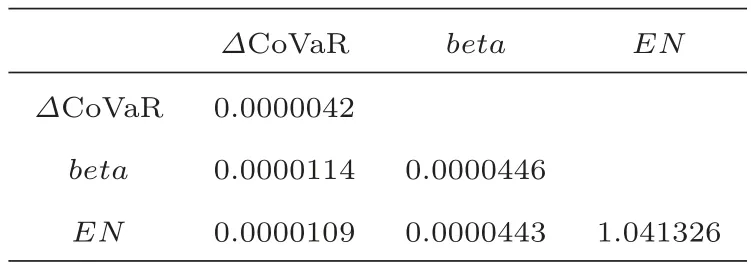

表4中對角線上的元素表示殘差的方差,非對角線上的元素表示變量殘差間的協(xié)方差.可以發(fā)現(xiàn)變量殘差間的協(xié)方差均較小,說明其殘差無自相關,即擾動項為白噪聲.

表4 殘差的方差-協(xié)方差矩陣

根據(jù)圖1可以發(fā)現(xiàn)各變量特征值均在單位圓內,說明該模型具有穩(wěn)定性.另外,可以發(fā)現(xiàn)有的特征根離單位圓較近,說明有的沖擊所產(chǎn)生的動態(tài)影響具有較強的持續(xù)性.

圖1 面板向量自回歸穩(wěn)定性檢驗結果

進一步,為說明?CoVaR,beta與疫情新增確診人數(shù)之間的因果關系,引入格蘭杰因果關系檢驗,檢驗結果如表5.

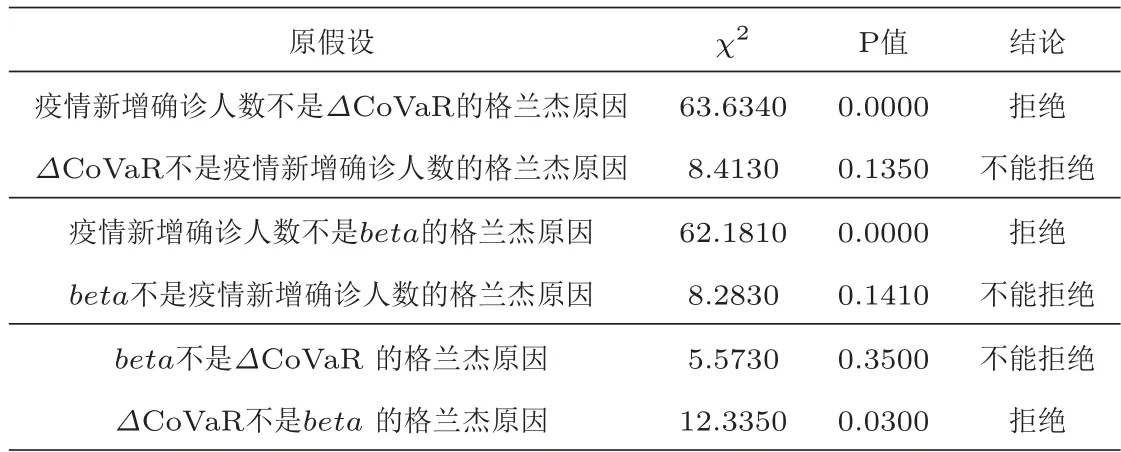

表5 變量之間的格蘭杰因果檢驗結果

根據(jù)表5的結果可以發(fā)現(xiàn):在?CoVaR的格蘭杰因果檢驗中,疫情新增確診人數(shù)是?CoVaR的格蘭杰原因(拒絕原假設),而?CoVaR不是疫情新增確診人數(shù)的格蘭杰原因,即疫情新增確診人數(shù)與?CoVaR之間存在單向格蘭杰因果關系,具體表現(xiàn)為疫情新增確診人數(shù)的變化能夠引起?CoVaR的變化,但?CoVaR的變化不能引起新增確診人數(shù)的變化.同理可知,疫情新增確診人數(shù)與beta也存在單向因果關系,即疫情新增確診人數(shù)的變化能夠引起beta的變化,但beta的變化不能引起新增確診人數(shù)的變化.

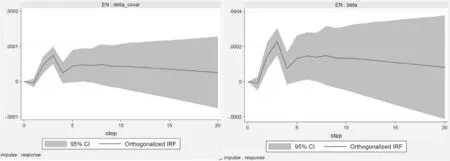

最后,根據(jù)面板向量自回歸模型畫出其脈沖響應圖分析變量之間的動態(tài)影響關系,結果如圖2所示.

圖2 疫情新增確診人數(shù)的脈沖效應圖

圖2中,左圖為疫情新增確診人數(shù)對?CoVaR的脈沖響應圖,右圖為疫情新增確診人數(shù)對beta的脈沖響應圖,根據(jù)圖2可以發(fā)現(xiàn):對于疫情新增確診人數(shù)的沖擊,?CoVaR與beta均呈現(xiàn)出正響應,并且在第3期達到最大值,之后開始逐漸減弱,逐漸趨向于0.這說明,疫情新增確診人數(shù)增加時在短期內會使系統(tǒng)性風險(?CoVaR)與微觀審慎風險(beta)增大,并且影響時間持續(xù)較長,但其影響程度會隨時間逐漸減小.

3.6 突發(fā)公共衛(wèi)生事件對系統(tǒng)性金融風險的傳染效應分析

為充分考慮突發(fā)公共衛(wèi)生事件的影響,將疫情新增確診人數(shù)作為解釋變量納入系統(tǒng)性金融風險的測度中,并構建相應的溢出網(wǎng)絡分析金融機構的系統(tǒng)性風險在疫情發(fā)生后的傳染效應.具體包括:(1)求解連通性和平均λ,并分析其動態(tài)演化過程,從而得出兩者之間演變關系;(2)求解各金融機構的輸入與輸出連接,并在此基礎上得出不同板塊的總輸入連接與總輸出連接,從而得出不同金融板塊間的傳染程度;(3)根據(jù)求解出的單個金融機構的輸入與輸出連接構建有向金融網(wǎng)絡,并結合疫情以及平均λ的演變,選擇有代表性的時間點分析各金融機構間的連接關系,并分析不同時間點有向金融網(wǎng)絡的變化;(4)在求解的各金融機構輸入與輸出連接的基礎上得出各金融機構的總輸入連接與總輸出連接排名,分析不同金融機構間的傳染能力.

3.6.1 連通性與平均λ的演化分析

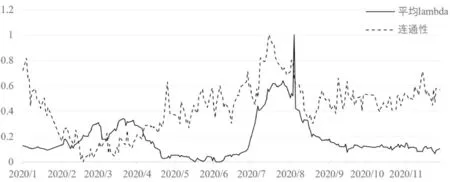

圖3 連通性與平均λ時序圖

由圖3可以發(fā)現(xiàn):第一,系統(tǒng)性金融風險從2020年1月份開始上升,在3 月份達到一個峰值,這可能是由于在1月23日武漢受疫情影響開始封城,投資者恐慌情緒加劇,疫情這一負外部沖擊導致股市波動增大,另外,在春節(jié)后的首個交易日A股市場大部分股票跌停,中國滬深300 指數(shù)在2月份跌破4 千點,并在3 月份跌至最低點,跌幅一直持續(xù)至5月份,另外美國股指在3月份更是經(jīng)歷了史無前例的4次熔斷,基于此,面對中國股市滬深300指數(shù)的大幅下降,以及國際資本市場的劇烈震蕩,我國股市波動增加,從而引起金融機構間系統(tǒng)性風險上升;接下來,系統(tǒng)性風險在6月份開始逐漸上升,在8月份達到最大值,這可能是由于在抗疫取得階段性勝利后,中國股市開始逐漸復蘇,滬深300 指數(shù)在6 月份開始上漲,一直上漲至8月份,3個月時間滬深300指數(shù)漲幅達到24.5%,變動幅度較大,另外國家為應對新冠疫情的影響,在6月份發(fā)行1萬億抗疫國債,主要用于保市場主體,保就業(yè)等,促進經(jīng)濟復蘇,國家的救市行為發(fā)布后的一個月,市場總體上處于低風險水平.但由于2020 年7 至8 月央行為維持疫情后金融市場的流動性,連續(xù)開展14 天期逆回購操作,創(chuàng)業(yè)板大批量新股集中上市發(fā)行吸金,8 月流動性缺口大等幾個綜合性因素疊加的市場反應,由于指標的構建主要考慮收益率和疫情新增確診人數(shù),而國內新增確診人數(shù)在2020年7月和8月短期反彈,達到了一個階段性峰值,因此就導致系統(tǒng)性金融風險到達峰值.但隨著政策落地和國內疫情的有效防控,前期受疫情影響較大的行業(yè)逐步恢復正常運行,相關行業(yè)開始正常運行,金融市場逐漸趨于穩(wěn)定.第二,1至3 月系統(tǒng)性金融風險值一直呈上漲趨勢,但遠小于7月與8月的系統(tǒng)性金融風險值,這可能是由于疫情期間政府部門下發(fā)多項政策以應對疫情沖擊,特別是中小企業(yè)的展期政策極大緩和了銀行資產(chǎn)負債表壞賬的產(chǎn)生,然而在7 至8月金融機構間不僅受市場自身波動的影響,還可能受到實際違約事件的影響(如不能按期償還銀行貸款,資金鏈斷裂等),因此在此雙重影響下導致7至8 月的系統(tǒng)性金融風險值高于3月份,即疫情對金融市場的影響存在一定的滯后效應.第三,連通性在1月期間呈低位運行,而在2 月中旬之后連通性開始回升,在7月份達到最大值,這可能的原因是疫情發(fā)生之間各地紛紛采取強制物理隔離措施,各地紛紛延長復工時間,因此導致金融機構間的聯(lián)系減弱,導致連通性減弱,而隨著企業(yè)的復工復產(chǎn),金融機構間的關聯(lián)性開始逐漸增強,機構間的傳染性也愈發(fā)增強,從而導致連通性開始逐漸上漲.

3.6.2 金融機構間的有向網(wǎng)絡分析

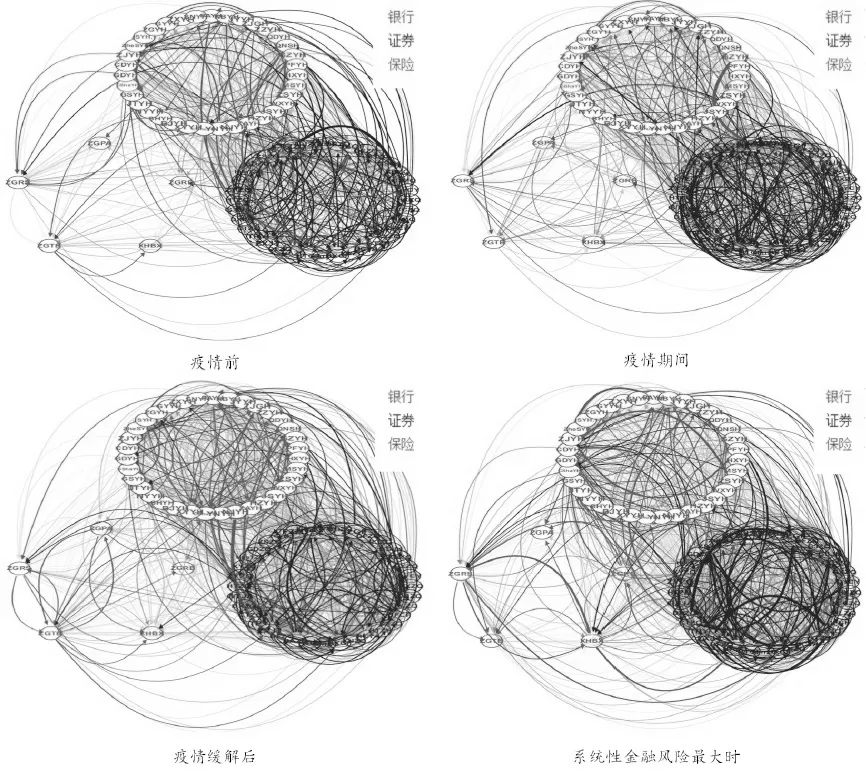

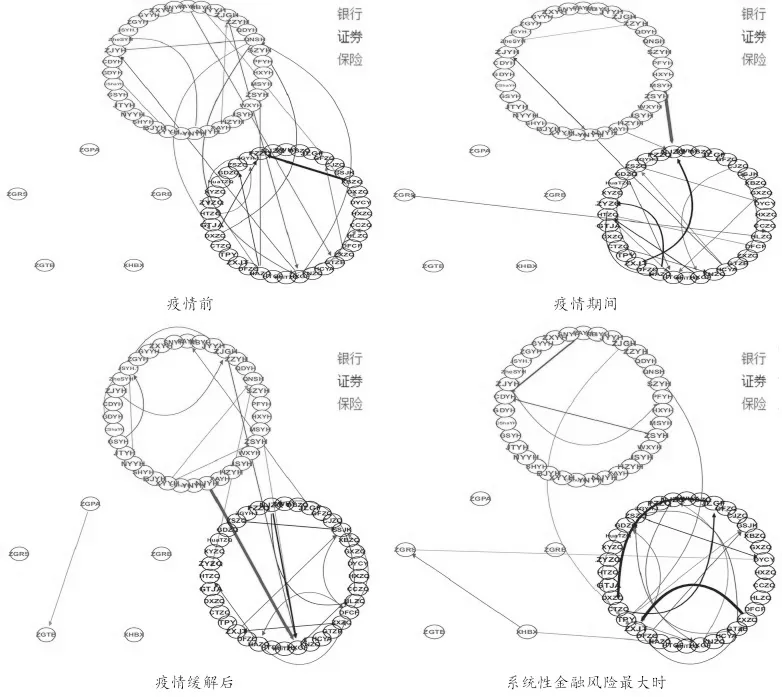

有向網(wǎng)絡的構建借助于金融機構間的溢出效應,通過鄰接矩陣中的元素表示金融機構間的有向連接.在前文中已經(jīng)證實新冠這一突發(fā)衛(wèi)生事件會對系統(tǒng)性金融風險產(chǎn)生影響,并且受疫情影響,武漢在1月23日封城,自此投資者恐慌情緒開始逐漸上漲蔓延,并且2月3日上千只股票跌停,因此為了充分討論此次疫情背景下金融機構間的風險傳染,本文選取2020年2月3日至2020年3月3 日一段時間的有向網(wǎng)絡圖分析疫情期間金融機構間的風險傳染情況.另外,在2020年4月8日武漢解封,標志著抗疫取得階段性成果,疫情得到一定的控制,因此本文選取2020年4月8日至2020年5月12日一段時間的有向網(wǎng)絡圖作為疫情緩解后的風險傳染,除此之外,在2020年1月10日武漢市衛(wèi)健委發(fā)布疫情通報確診有41例,因此選擇2020年1月10 日之前的有向網(wǎng)絡圖作為疫情前的風險傳染,即2020年1月3日至2020年1月9日,從而比較疫情發(fā)生前,疫情發(fā)生期間以及疫情緩解后金融機構間的風險傳染情況.此外,由于系統(tǒng)性金融風險在8月份達到最大值,因此還選取了系統(tǒng)性金融風險值最大即2020 年8 月6日至2020 年9月4日期間的有向網(wǎng)絡圖,從而分析金融機構間的傳染性.結果如圖4所示.

圖4 新冠疫情以及系統(tǒng)性風險最大時的有向網(wǎng)絡圖

根據(jù)圖4 可以發(fā)現(xiàn):第一,不僅金融板塊內部存在連接關系,即傳染關系,金融板塊之間也存在傳染關系;第二,以疫情緩解后的有向網(wǎng)絡為例,金融機構間既存在強傳染關系(如NJYH與HXGF),也存在弱傳染關系(如ZGRS與GSYH,ZGPA與ZGRS 等),既存在雙向傳染關系(如ZGTB與ZGPA,ZGRS與ZGTB 等),也存在單向傳染關系(如ZGPA與XBBX,ZGTB與ZGRB等).可以發(fā)現(xiàn)在圖4中強傳染關系大多在金融板塊之間,這是由于金融板塊之間業(yè)務的關聯(lián)而產(chǎn)生的強傳染關系,比如證券與銀行之間,銀行向證券發(fā)放貸款,并且結算證券行業(yè)的相關業(yè)務,增強了彼此之間的聯(lián)系,而銀行與保險,證券與保險之間,則較大可能是因為目前保險行業(yè)的風險較之銀行,證券較小,因此作為銀行,證券分散風險的對象,從而各金融板塊之間達成戰(zhàn)略協(xié)議,關聯(lián)性增強,因此受到外部沖擊產(chǎn)生系統(tǒng)性金融風險時,在金融板塊之間的傳染性也增強.

圖4的結果雖能分析出金融板塊內部以及金融板塊之間的傳染性,但由于金融機構間的傳染關系并不唯一,即金融機構不僅會受到多個金融機構的風險傳染,也會將風險傳染至多個金融機構,因此圖4中各金融機構的連接關系較多,導致不能直觀清楚地分析金融機構內部以及金融機構板塊之間的傳染關系以及傳染強度,因此本文借助閾值法刪除金融機構間傳染關系較弱的連邊,只保留傳染關系較強的連邊,而閾值設定為76個最大連邊權重的平均值.最終如圖5 所示.

圖5 新冠疫情以及系統(tǒng)性風險最大時的閾值有向網(wǎng)絡圖

由圖5可知金融機構間的風險傳染有以下幾個結論,第一:銀行類金融機構在風險積累階段占據(jù)重要位置.圖5中可以發(fā)現(xiàn)疫情前,疫情時,疫情緩解時銀行板塊的連邊分別為13條,4條和8條,疫情前和疫情緩解后銀行的連線比疫情期間的多,說明在沖擊發(fā)生前后應重點關注銀行板塊的風險監(jiān)管,從而避免發(fā)生沖擊時由于系統(tǒng)性重要性銀行將風險傳染至其它金融金融機構從而引發(fā)系統(tǒng)性金融風險.第二,證券類金融機構在風險爆發(fā)階段占據(jù)重要位置.這是由于在疫情發(fā)生期間(2 月3日-3 月3日)和系統(tǒng)性金融風險最大時(8月6日-9月4日)證券板塊內部的連邊比疫情前(1月3日-1月9 日)和疫情緩解后(4月8日-5月12 日)的多(疫情前連邊8條,疫情時13 條,疫情緩解后11條,系統(tǒng)性金融風險最大時14條),說明證券內部的聯(lián)動性最強,即證券類金融機構的風險傳染關系最強,當某一個證券機構受到?jīng)_擊風險增加時,其風險極易通過某種渠道傳染至其它機構,從而引起整個證券板塊發(fā)生系統(tǒng)性金融風險,因此在沖擊發(fā)生時應重點關注證券等非銀行類金融機構.第三,疫情增加了證券板塊內部的傳染性.圖5疫情前,疫情時和疫情緩解后的有向網(wǎng)絡圖連邊分別為8條,13條和11 條,可以發(fā)現(xiàn)疫情期間證券板塊內部的連線比疫情前的連線多,并且在疫情得到緩解后證券板塊內部的連線減少,說明疫情增加了證券板塊內部的傳染性.第四,銀行與證券之間的風險傳染程度會比保險與證券之間的風險傳染強.從圖5中前三個時間段金融板塊間的連線來看,銀行與證券的連線比保險與證券的多,說明銀行對證券的傳染關系比保險對證券的傳染關系強,這可能的原因是隨著金融創(chuàng)新的進一步深化,銀行與證券之間的業(yè)務往來更加密切,關聯(lián)性也越強,從而導致兩個板塊之間的風險傳染較強.另外,根據(jù)板塊間的連線還可以發(fā)現(xiàn)證券與銀行更易受其它金融機構的風險傳染,也更易將風險傳染至其它金融機構,這可能的原因是證券作為中介機構,不僅受市場供給方的影響,還受到市場需求方的影響,因此,不論是市場哪一方受到?jīng)_擊產(chǎn)生風險時都會傳染至證券板塊,而證券板塊發(fā)生風險時也極易傳染至其它金融機構;對于銀行來說,作為經(jīng)濟運行的核心,遭受的沖擊會比其它金融機構的多,并且當其受到?jīng)_擊發(fā)生風險時,銀行出現(xiàn)不良貸款的概率會急劇增加,極易引起資金鏈的斷裂,從而將風險傳染至其它金融機構.第五,保險板塊的風險傳染較弱.從圖5四個時間段的有向網(wǎng)絡圖可以發(fā)現(xiàn)保險板塊間的連邊不僅在系統(tǒng)內部是最少的,在于其它板塊的連邊也是最少的,說明保險板塊內部的風險傳染以及對其它板塊金融機構的傳染均較弱.

此外,對比新冠疫情和系統(tǒng)性金融風險最大時的有向網(wǎng)絡可以發(fā)現(xiàn):第一,證券板塊的傳染性最強.在新冠疫情期間與系統(tǒng)性金融風險最大時的有向網(wǎng)絡圖中證券板塊的連邊均是最多的,說明證券不僅易受其它金融機構的風險傳染,也極易將風險傳染至其它金融機構,因此金融監(jiān)管部門應著重加強證券類的風險監(jiān)管,完善證券板塊的風險監(jiān)管體系.第二,金融機構間的風險傳染存在滯后效應.對比圖5中的四個圖可以發(fā)現(xiàn),系統(tǒng)性金融風險最大時的連線比其它三個時間段的連線都多,說明在此時金融機構間的風險傳染是最強的,可能是由于在疫情期間國家出臺的一系列疫情防控政策使得疫情的負面影響受到控制但沒有消除,比如銀保監(jiān)會發(fā)布政策延長中小企業(yè)貸款還本付息時間,但由于企業(yè)受疫情影響,產(chǎn)能供應不足,出現(xiàn)違約可能性較大,因此疫情政策的出臺使得金融機構間受疫情影響出現(xiàn)滯后效應,從而使得在8月的風險傳染比其它時間點的風險傳染強.

3.6.3 金融機構傳染能力分析

為分析金融機構間的傳染能力,本文在求解出樣本期間內各金融機構的輸入連接與輸出連接的基礎上得出各金融機構的總輸入連接與總輸出連接,并對其進行排名從而得出金融機構間的傳染能力.表6列出了總輸入連接與總輸出連接中排名前10的金融機構,具體如下:

表6 總輸入連接與總輸出連接排名

由表6可以得出:第一,總輸入連接中證券有8家機構,銀行2家,而總輸出連接中全為證券機構,這說明在樣本期內,證券的傳染能力最強,其次是銀行,最后是保險.第二,可以發(fā)現(xiàn)在總輸入連接中,常熟銀行總輸入連接排名第4,青農(nóng)商行排名第9,兩家銀行均為地方性農(nóng)村商業(yè)銀行,并且根據(jù)《金融業(yè)企業(yè)劃型標準規(guī)定》兩家銀行均為小型金融機構,這說明在發(fā)生外部沖擊時小型地方性銀行更容易受到風險傳染.第三,表3中的證券機構根據(jù)《金融業(yè)企業(yè)劃型標準規(guī)定》可知,除中信建投外均為中型證券機構,這說明中型證券機構的傳染能力是最強的.

§4 結論

考本文以銀行,證券,保險板塊的金融機構作為研究樣本,首先基于面板向量自回歸考察了突發(fā)公共衛(wèi)生事件對系統(tǒng)性風險的沖擊情況(以新冠肺炎疫情為例),其次在突發(fā)衛(wèi)生事件的背景下,考慮正負收益率對系統(tǒng)性風險的不同影響,構建單指標非對稱CoVaR模型,并用LASSO與局部估計進行求解,最終得出金融機構間的有向連接,并構建有向網(wǎng)絡圖.結果顯示:

第一,突發(fā)衛(wèi)生事件的發(fā)生會使系統(tǒng)性金融風險以及微觀審慎風險(beta)水平短暫上升.根據(jù)脈沖響應圖可知疫情新增疫情人數(shù)沖擊會使整體系統(tǒng)性金融風險和微觀審慎風險呈現(xiàn)出正響應,并且在第3 期達到峰值后影響逐漸減弱,這說明新冠這一突發(fā)衛(wèi)生事件在短期內加大系統(tǒng)性風險水平,但從長遠來看,由于金融市場的自我調節(jié)以及國家應對突發(fā)衛(wèi)生事件政策的實施,系統(tǒng)性風險會逐漸呈現(xiàn)低位運行.

第二,金融機構整體連通性與系統(tǒng)性金融風險有相同的演變趨勢,并且系統(tǒng)性金融風險會滯后于連通性.具體表現(xiàn)為:整體連通性在1月份開始呈下降態(tài)勢,在2 月達到低點之后開始逐漸上漲至7月份,隨后又開始下降,而系統(tǒng)性金融風險在3 月到達峰值之后開始下降,之后在5 月份一直處在低位運行狀態(tài),在6月份受抗疫國債影響,滬深300 指數(shù)開始逐漸上漲,直至8 月份達到最大值,之后開始一直下降,可以發(fā)現(xiàn)從整體上來看,整體連通性的動態(tài)演變會先于系統(tǒng)性金融風險.

第三,疫情增加了證券板塊的傳染性并且在整個樣本期間證券的傳染性最強.具體表現(xiàn)為:在疫情發(fā)生期間(2020年2月3日-2020年3月3 日)證券板塊內部的連線比疫情發(fā)生前和疫情發(fā)生后的連線都要多,說明新冠疫情發(fā)生后證券內部的風險傳染增強;其次,證券板塊的總輸入連通性與總輸出連接性均是最大的,并且總輸入連接與總輸出連接的排名中前10的金融機構超過80%為證券機構,說明證券金融機構的傳染能力較強,并且中型金融機構傳染性更強(在總輸入與總輸出連通性的排名中,根據(jù)其《金融業(yè)企業(yè)劃型標準規(guī)定》劃分可知除中信建投外均為中型金融機構)..

第四,疫情對金融機構間的系統(tǒng)性金融風險風險傳染存在滯后效應.具體表現(xiàn)為:在疫情發(fā)生后,金融機構間的連線減少,說明金融機構間的風險傳染關系減弱,而在2020年8月6日-2020年9月4日金融機構間的連線增多,即此時金融機構間的風險傳染關系較疫情期間更強,這可能是由于防控疫情政策的影響,使得金融機構面臨的風險滯后了,從而使得在疫情發(fā)生后的傳染關系比疫情期間的還要強.

猜你喜歡

臨床誤診誤治(2021年12期)2021-12-04

臨床誤診誤治(2021年12期)2021-12-04

初中生學習指導·中考版(2021年2期)2021-09-10

中國新聞周刊(2021年9期)2021-03-29

大社會(2020年3期)2020-07-14

意林繪閱讀(2019年12期)2019-12-30

當代陜西(2019年15期)2019-09-02

中國外匯(2019年6期)2019-07-13

故事作文·低年級(2017年7期)2017-07-20

中國市場(2016年12期)2016-05-17