基于核估計下概率密度函數(shù)的信度模型

2020-04-23 07:42:36溫利民吳賢毅

高校應用數(shù)學學報A輯 2020年1期

章 溢, 熊 佳, 溫利民, 吳賢毅, 周 憲

(1.江西師范大學數(shù)學與信息科學學院,江西南昌330022;2.江西財經(jīng)大學統(tǒng)計學院,江西南昌330013;3.華東師范大學統(tǒng)計學院,上海200062;4.麥考瑞大學統(tǒng)計與精算學系,澳大利亞悉尼2109)

§1 引 言

在非壽險精算中,常用非負隨機變量X表示風險的損失.一般地,風險X的分布依賴某個風險參數(shù)θ,記f(x;θ)表示風險X的密度函數(shù)或概率分布律.由于保單風險的非齊次性,所有θ的取值形成某個概率分布π(θ).在Bayes統(tǒng)計中,π(θ)被稱為先驗分布,在精算學中又被稱為結構函數(shù).假設對風險X已經(jīng)有若干年的索賠記錄X1,···,Xn,可看成θ給定條件下的獨立同分布的隨機樣本.本文的目的是通過結合樣本信息和先驗分布信息對風險X或其分布f(x;θ)進行估計或統(tǒng)計推斷.顯然,對f(x;θ)的統(tǒng)計推斷落入了Bayes框架.

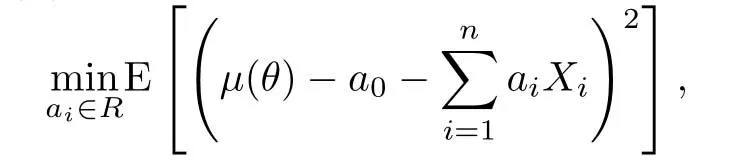

在非壽險精算中,信度理論是解決非齊次保單定價的一種重要方法,在保費厘定,責任準備金評估等方面都有廣泛的運用[1-6].假設隨機變量X1,···,Xn與X是在風險參數(shù)θ給定條件下相互獨立同分布的隨機變量,其共同的密度函數(shù)為f(x;θ).為了預測未來的損失X或估計條件均值μ(θ)=E(X|θ),Bühlmann[1]建議將估計限定在樣本的線性損失函數(shù)下,求解下面的最小化期望平方損失問題

得到了條件均值μ(θ)的信度估計表達為下面的加權平均形式:

其中μ0=E[μ(θ)]為保單組合的聚合保費,而權重

被稱為信度因子.這里φ=E[Var(X|θ)],ρ=Var(μ(θ))

在數(shù)理統(tǒng)計中,核密度估計是密度函數(shù)的一種最為流行的非參數(shù)估計方法.核估計方法首次由Rosenblatt[11]提出,在生物統(tǒng)計,醫(yī)學統(tǒng)計,教育統(tǒng)計等領域有廣泛的運用[12-15].

借助核估計思想,本文將建立損失額分布的Bayes模型,將條件密度的估計限定在核函數(shù)的線性結構中,通過求解最小化期望積分損失函數(shù),得到密度函數(shù)的信度估計.進而通過代入的方法得到具有安全負荷的保費原理中風險保費的信度估計.后面的內容安排如下.§2介紹核密度估計并建立損失密度函數(shù)的Bayes模型.§3討論密度函數(shù)的核估計及其統(tǒng)計性質.§4在一些保費原理中,獲得風險保費的信度估計,并與已有的信度估計進行比較.

§2 模型的準備與設定

記F(x)=P(X≤x)為風險X的分布函數(shù),相應的密度函數(shù)為f(x).假設X1,···,Xn為該總體的n個獨立同分布樣本.對給定的x>0,定義經(jīng)驗分布函數(shù)為

容易得到經(jīng)驗分布函數(shù)的期望和方差為

因此Fn(x)是F(x)的無偏相合估計.

注意到密度函數(shù)是分布函數(shù)的導數(shù),根據(jù)導數(shù)的定義有

容易想到f(x)的一個近似估計為

其中h是一個給定的小的正數(shù).如果令

其中K(y)被稱為核函數(shù).進一步地,令Kh(·)=K(·/h)/h.記

當K(y)不取為(5)式而取更一般的核函數(shù)時,估計(7)被稱為核密度估計或核估計.其中h被稱為窗寬.

首先容易證明核密度估計fn(x)是漸近無偏估計[11],即有

一般地,窗寬h的選取與樣本容量n有關,且有對于核函數(shù)K(y),常常選取偶函數(shù)且滿足:.常用的核函數(shù)有均勻核,高斯核,三角核以及Epanechikov核等.

在信度理論中,保單的損失額度X常常是連續(xù)型隨機變量,具有某個概率密度函數(shù)f(x;θ),其中θ一般表示該風險的特征.例如,在汽車第三者責任保險中,θ為汽車的型號,行駛里程數(shù),司機的年齡,性別,工作性質等與風險相關的綜合因素總和.由于保單的非齊次性,θ一般為隨機變量,具有某個先驗分布π(θ).

在保險合同中,被保險人通過繳納一定的保費將風險X轉嫁給保險公司.顯然,保費的多少是該保單合同成立的關鍵.精算師通過分析X的分布,通過某種方法確定風險X保費.這種確定保費的方法稱之為保費原理.

定義1.1設X為非負隨機變量,具有密度函數(shù)f(x;θ).保費原理即為對風險X分配一個固定的數(shù)額H(X),記為X 7?→H(X)或f(x;θ)7?→H(f(x;θ)).

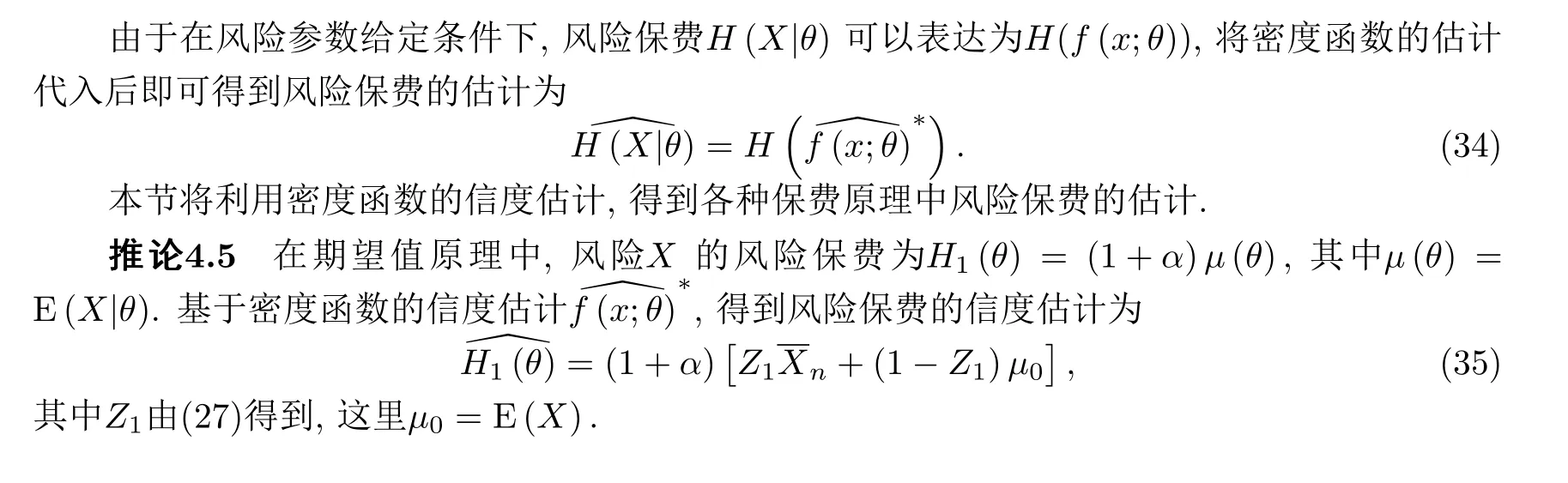

在實際中,常用的保費原理有期望值原理,方差原理,標準差原理,Esscher保費原理,指數(shù)保費原理等等.關于保費原理的詳細介紹可參考[16].經(jīng)典的信度理論僅給出了凈保費原理的經(jīng)驗厘定方法.近年來,已有許多文獻討論各種保費原理下風險保費的經(jīng)驗厘定問題.大部分研究都是通過將平方損失函數(shù)修改為其他損失函數(shù)的方法,獲得某些特殊的保費原理中風險保費的信度估計及其經(jīng)驗厘定[7,9-10].然而,對于某些保費原理,例如方差保費原理,標準差保費原理,分位數(shù)保費原理,它們不能通過修改損失函數(shù)的方法得到.注意到,不管是什么保費原理,總能表達為密度函數(shù)的某個泛函H(f(x;θ)).如果能獲得密度函數(shù)的信度估計,則通過代入的方法即可獲得該保費原理中風險保費的信度估計,即為

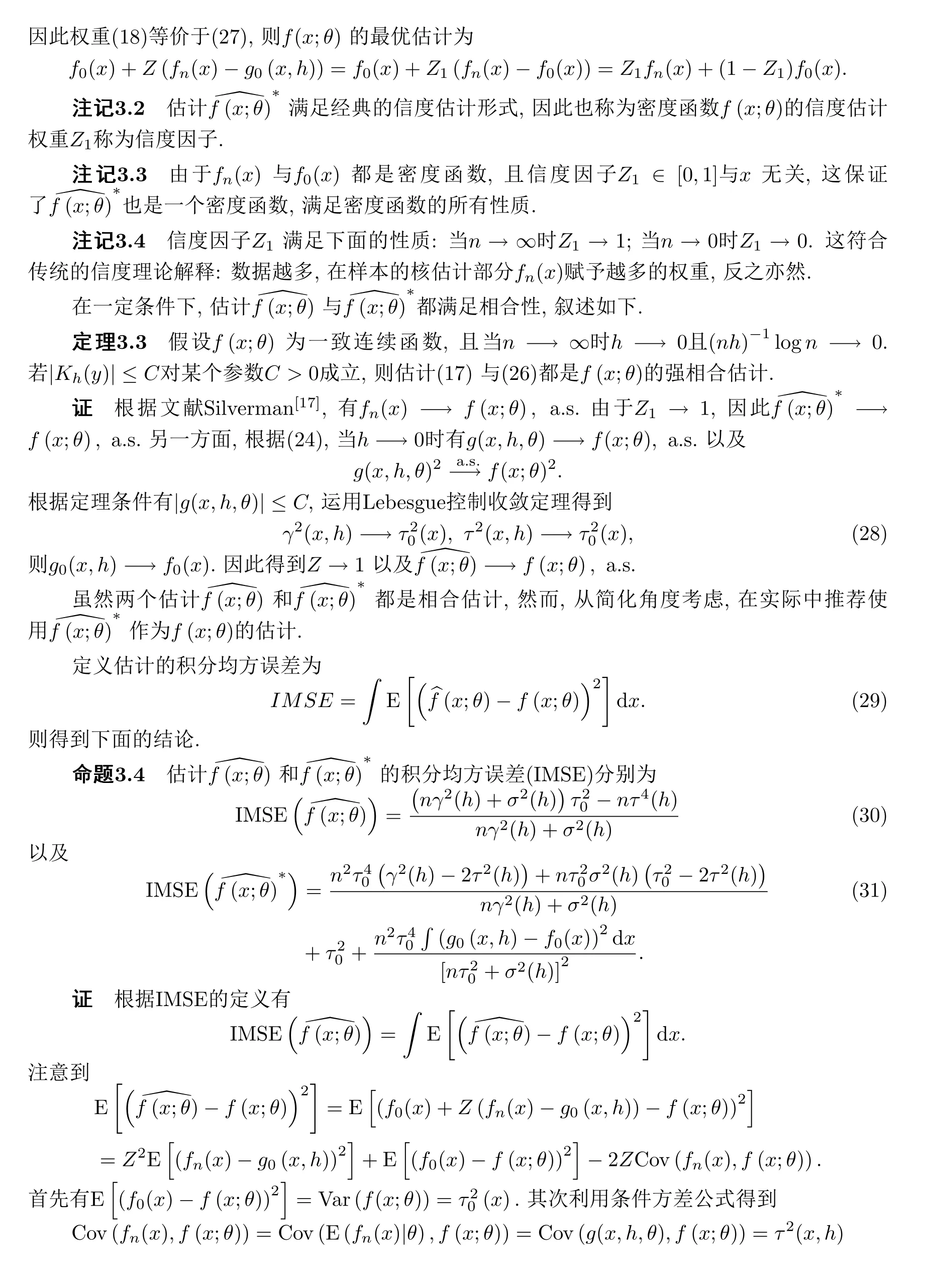

因此,下一節(jié)將探討密度函數(shù)的信度估計問題.

§3 基于核函數(shù)下密度函數(shù)的信度估計

考慮一個保單合同,被保險人面臨的可能損失為X.在風險參數(shù)θ給定條件下,風險X的密度函數(shù)為f(x;θ).由于風險的非齊次性,假設風險參數(shù)θ為隨機變量,服從某個先驗分布π(θ).設(X1,···,Xn)分別為該風險在n個保單期的索賠樣本.本文的目的是根據(jù)樣本信息和先驗信息估計條件密度函數(shù)f(x;θ),進而估計風險X的保費H(f(x;θ)).

根據(jù)Bayes定理,對給定的x>0,條件密度函數(shù)f(x;θ)的后驗均值

是平方損失函數(shù)下f(x;θ)的最優(yōu)估計,即有

§4 基于密度函數(shù)的信度估計的保費厘定

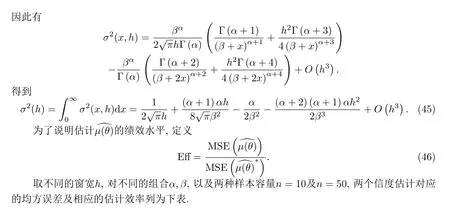

表1 當樣本容量n=10的均方誤差及估計效率

表2 當樣本容量n=50的均方誤差及估計效率

模擬結果表明,在窗寬較小的情況下,即使小樣本容量也能保證估計有較小的均方誤差,隨著樣本容量增大,估計的效率很快收斂到1.

猜你喜歡

上海保險(2023年11期)2023-12-15 07:55:26

理財·市場版(2023年1期)2023-05-30 20:33:59

廊坊師范學院學報(自然科學版)(2022年3期)2022-10-11 04:32:06

北京航空航天大學學報(2022年8期)2022-08-31 08:58:24

科技視界(2021年4期)2021-04-13 06:03:56

筑路機械與施工機械化(2020年7期)2020-08-20 04:24:26

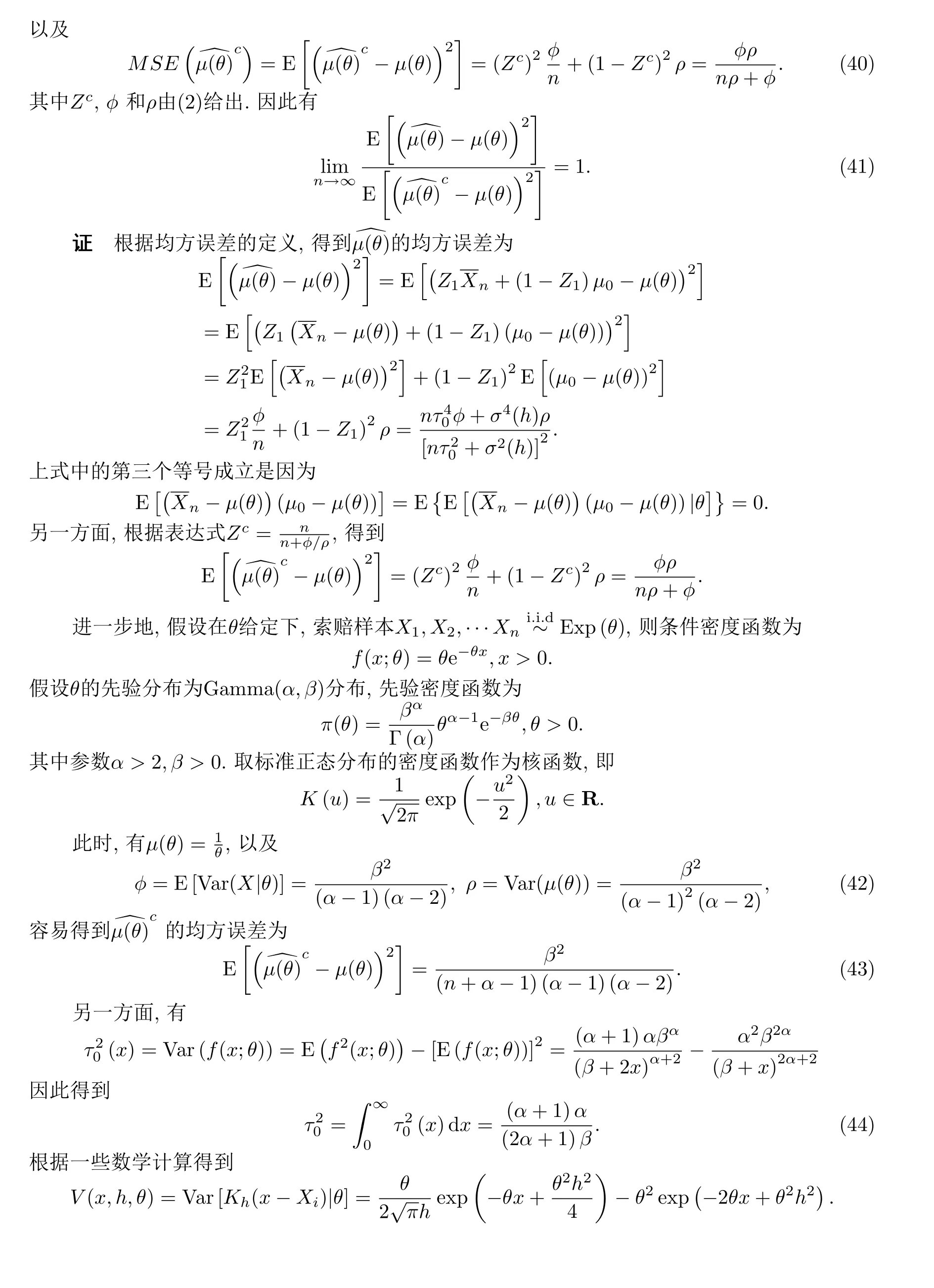

吉林大學學報(理學版)(2014年3期)2014-03-06 05:40:14

測繪通報(2013年2期)2013-12-11 07:27:44

統(tǒng)計與決策(2013年1期)2013-10-20 08:52:48

統(tǒng)計與決策(2012年9期)2012-07-25 08:13:32