次擴(kuò)散過程驅(qū)動下的歐式障礙期權(quán)定價(jià)

2023-10-10 07:45郭志東

長春師范大學(xué)學(xué)報(bào) 2023年8期

趙 蘋,郭志東

(安慶師范大學(xué)數(shù)理學(xué)院,安徽 安慶 246133)

0 引言

期權(quán)是重要的金融衍生產(chǎn)品之一.最為經(jīng)典的期權(quán)定價(jià)模型是由BLACK和SCHOLES在1973年建立的Black-Scholes模型[1].在經(jīng)典的Black-Scholes期權(quán)定價(jià)模型中,標(biāo)的資產(chǎn)價(jià)格變化的隨機(jī)驅(qū)動源是布朗運(yùn)動.布朗運(yùn)動無法刻畫標(biāo)的資產(chǎn)價(jià)格變化的常值周期性特征,標(biāo)的資產(chǎn)價(jià)格變化的這一特征在無交易或交易量極小的新興市場中是很常見的.為了彌補(bǔ)這一缺陷,MAGDZIARZ[2]率先將次擴(kuò)散布朗運(yùn)動應(yīng)用到期權(quán)定價(jià)問題,建立了次擴(kuò)散機(jī)制下的Black-scholes模型,并給出了模型下歐式看漲期權(quán)的定價(jià)公式.不同于布朗運(yùn)動和分?jǐn)?shù)布朗運(yùn)動,次擴(kuò)散布朗運(yùn)動可以很好地刻畫標(biāo)的資產(chǎn)價(jià)格變化的常值周期性特征.自此以后,許多學(xué)者研究并建立了次擴(kuò)散機(jī)制下的若干期權(quán)定價(jià)模型.例如,KRZYZANOWSKI等[3]在已建立的次擴(kuò)散Black-scholes方程基礎(chǔ)上,運(yùn)用有限差分法得出該模型下的數(shù)值計(jì)算結(jié)果.WANG等[4]建立了次擴(kuò)散機(jī)制下帶交易成本的Black-scholes模型,得出歐式期權(quán)的定價(jià)公式及平價(jià)公式.GUO[5]建立了次擴(kuò)散機(jī)制下Merton期權(quán)定價(jià)模型,得出該模型下歐式期權(quán)的顯示定價(jià)公式,并給出了相應(yīng)的數(shù)值模擬結(jié)果.GUO等[6]建立了次擴(kuò)散機(jī)制下幾何亞式期權(quán)定價(jià)模型,給出了亞式期權(quán)的定價(jià)公式.

障礙期權(quán)是一種新型奇異期權(quán),它的最終收益與原生資產(chǎn)在到期日的價(jià)格有關(guān),還與原生資產(chǎn)在規(guī)定時(shí)期內(nèi)的價(jià)格能否達(dá)到某固定水平有關(guān)[7].障礙期權(quán)的定價(jià)問題也受到許多學(xué)者的廣泛關(guān)注.MERTON[8]在經(jīng)典期權(quán)定價(jià)模型下,給出了歐式向下敲出看漲期權(quán)的解析公式.RUBINSTEIN等[9]通過變量換元和因式推導(dǎo)的方法,給出了標(biāo)準(zhǔn)障礙期權(quán)的定價(jià)公式顯示解.HEYNEN等[10]研究了彩虹障礙期權(quán)的定價(jià)問題,利用有限差分法給出了彩虹障礙期權(quán)的定價(jià)近似解.鄭祥等[11]基于幾何布朗運(yùn)動下Merton模型的解析解和蒙特卡洛算法,建立了符合國內(nèi)金融市場的交易策略,結(jié)合實(shí)證得到了障礙期權(quán)的有效對沖.張素梅[12]研究了隨機(jī)波動下的障礙期權(quán)定價(jià),通過非均勻有限差分的方法,給出了求解障礙期權(quán)的穩(wěn)健性模型.韋才敏等[13]構(gòu)建了混合分?jǐn)?shù)布朗運(yùn)動下的歐式障礙期權(quán)定價(jià)模型,結(jié)合換元法和偏微分方程理論,給出了障礙期權(quán)的定價(jià)顯示解.溫鮮等[14]構(gòu)建了分?jǐn)?shù)布朗運(yùn)動下的美式障礙期權(quán)定價(jià)模型,通過二次近似法給出了美式下降障礙期權(quán)的近似解和邊界價(jià)格.

在上述文獻(xiàn)中,都沒有考慮次擴(kuò)散機(jī)制下的障礙期權(quán)定價(jià)問題.本文將標(biāo)的資產(chǎn)常值周期性特征納入障礙期權(quán)定價(jià)模型中,建立次擴(kuò)散驅(qū)動下的歐式障礙期權(quán)定價(jià)模型.

1 次擴(kuò)散過程

次擴(kuò)散幾何布朗運(yùn)動為Sα(t)=S(Tα(t)),母過程S(t)為幾何布朗運(yùn)動,有

dS(t)=rS(t)dt+σS(t)dB(t),

其中,r,σ為常數(shù),dB(t)表示標(biāo)準(zhǔn)布朗運(yùn)動.Tα(t)表示逆α-穩(wěn)定從屬過程,且α∈(0,1),有

Tα(t)=inf{τ>0:Uα(τ)>t},

下面在次擴(kuò)散布朗運(yùn)動的基礎(chǔ)上,建立次擴(kuò)散機(jī)制下歐式障礙期權(quán)的定價(jià)模型.

2 次擴(kuò)散過程驅(qū)動下的障礙期權(quán)定價(jià)模型

考慮金融市場上存在兩種資產(chǎn),無風(fēng)險(xiǎn)資產(chǎn)和風(fēng)險(xiǎn)資產(chǎn)St(標(biāo)的資產(chǎn)).標(biāo)的資產(chǎn)價(jià)格無須支付紅利,到期日為時(shí)間T,敲定價(jià)格為K,障礙值為B.并假設(shè):

(i)標(biāo)的資產(chǎn)價(jià)格St滿足次擴(kuò)散布朗運(yùn)動:

dSt=rStd(Tα(t))+σStdB(Tα(t)),

(1)

其中,r,σ分別表示標(biāo)的資產(chǎn)的預(yù)期收益率和波動率.

(ii)市場不存在套利機(jī)會.

(iii)交易是連續(xù)的,允許賣空買空.

(iv)不支付交易費(fèi)和稅收.

在上述假設(shè)條件下,可以得到歐式障礙期權(quán)的價(jià)格所滿足的偏微分方程.

定理1 記Vt=V(St,t)為歐式障礙期權(quán)的價(jià)格,則在上述假設(shè)條件下,可以得到歐式障礙期權(quán)的價(jià)格Vt=V(St,t)滿足偏微分方程:

證明 由Taylor展開式及假設(shè)條件(i),有

進(jìn)而,

構(gòu)造投資組合Π=V-ΔS(Δ是原生資產(chǎn)的份額),在[t,t+dt]時(shí)間段內(nèi)有

(2)

由假設(shè)Π在(t,t+dt)是無風(fēng)險(xiǎn)的,dΠ=rΠdt,聯(lián)立式(2)可得

則定理1得證.

記P(S,t)為歐式下降敲出看跌障礙期權(quán)的價(jià)格,由定理1可知,P(S,t)滿足下面的偏微分方程定解問題:

(3)

求解上述偏微分方程定解問題,可得歐式下降敲出看跌障礙期權(quán)的價(jià)格.

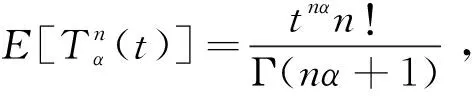

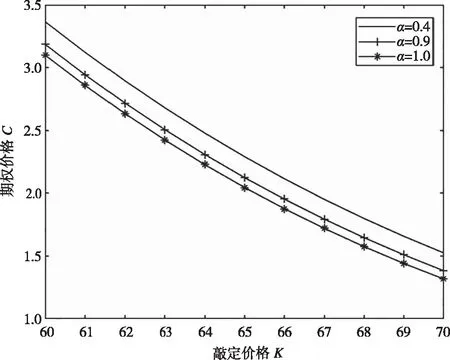

定理2 當(dāng)標(biāo)的資產(chǎn)的價(jià)格滿足式(1)時(shí),收益函數(shù)為(K-S)+I{B (4) 其中, 且N(·)表示標(biāo)準(zhǔn)正態(tài)的累積分布函數(shù). 證明 為求解偏微分方程定解問題(3),構(gòu)造如下變換: 代入方程可得 取 整理可得 (5) 則定解問題(3)轉(zhuǎn)化為下面的定解問題: 由熱傳導(dǎo)方程理論可知,上面定解問題的解可表示為 (6) 令 要使邊界條件ω(a(t),τ)=0成立,f(ξ)應(yīng)為奇函數(shù),因此, 且 代入公式(6)得到 整理得到 進(jìn)一步換元變換可得 其中,d1,d2,d3,d4,d5,d6,d7,d8如式(4)所示. 同理,記C(S,t)為歐式下降敲出看漲障礙期權(quán)價(jià)格,運(yùn)用類似的方法可得. 定理3 當(dāng)標(biāo)的資產(chǎn)的價(jià)格滿足(1)時(shí),歐式下降敲出看漲障礙期權(quán)價(jià)格為 其中,d1,d3,d5,d7如式(4)所示. 證明,類似于定理2. 本節(jié)將給出相關(guān)的數(shù)值計(jì)算結(jié)果.參數(shù)取值r=0.05,σ=0.3,S0=60,B=40,α=0.8,隨著敲定價(jià)格K和到期日T的取值變化,得到如圖1所示的圖形. 圖1 不同價(jià)格和到期日對期權(quán)價(jià)格的影響 從圖1可以看出,隨著敲定價(jià)格K的增加,期權(quán)價(jià)格不斷增加,當(dāng)?shù)狡谌誘不斷增加時(shí),期權(quán)價(jià)格在逐漸減小.次擴(kuò)散參數(shù)的不同取值對價(jià)格的影響如圖2所示.從圖2可以看出,參數(shù)α取不同值時(shí),隨著α值的增加,期權(quán)的價(jià)格逐漸減少. 圖2 次擴(kuò)散參數(shù)的不同取值對價(jià)格的影響 經(jīng)典歐式障礙期權(quán)價(jià)格與次擴(kuò)散布朗運(yùn)動下的期權(quán)價(jià)格差價(jià)如圖3所示.從圖3可以看出,當(dāng)敲定價(jià)格固定,幾何布朗運(yùn)動下的歐式下降敲出看漲障礙期權(quán)價(jià)格要高于次擴(kuò)散布朗運(yùn)動下的歐式下降敲出看漲障礙期權(quán)價(jià)格,隨著敲定價(jià)格的增加,兩種模型下的期權(quán)價(jià)格之差逐漸減少. 圖3 經(jīng)典歐式障礙期權(quán)價(jià)格與次擴(kuò)散布朗運(yùn)動下的期權(quán)價(jià)格差價(jià) 現(xiàn)有的期權(quán)定價(jià)模型通常選用布朗運(yùn)動或分?jǐn)?shù)布朗運(yùn)動作為期權(quán)定價(jià)的隨機(jī)驅(qū)動源.然而,無論是幾何布朗運(yùn)動還是分?jǐn)?shù)布朗運(yùn)動,都無法描述標(biāo)的資產(chǎn)價(jià)格變化的常值周期性特點(diǎn).本文將標(biāo)的資產(chǎn)常值周期性特征納入期權(quán)定價(jià)中,建立了次擴(kuò)散機(jī)制下的歐式障礙期權(quán)的定價(jià)模型,給出了模型下歐式障礙期權(quán)定價(jià)的顯示定價(jià)公式及相關(guān)數(shù)值計(jì)算結(jié)果.數(shù)值計(jì)算結(jié)果表明,相同參數(shù)下次擴(kuò)散機(jī)制下歐式下降敲出看漲障礙期權(quán)的價(jià)格要低于其在幾何布朗機(jī)制下的價(jià)格.3 數(shù)值模擬

4 結(jié)語

猜你喜歡

數(shù)學(xué)物理學(xué)報(bào)(2020年3期)2020-07-27

數(shù)學(xué)年刊A輯(中文版)(2020年1期)2020-05-19

石材(2020年2期)2020-03-16

數(shù)學(xué)物理學(xué)報(bào)(2019年6期)2020-01-13

少年漫畫(藝術(shù)創(chuàng)想)(2019年6期)2019-10-12

中華建設(shè)(2019年8期)2019-09-25

數(shù)學(xué)物理學(xué)報(bào)(2019年3期)2019-07-23

證券市場紅周刊(2018年41期)2018-05-14

證券市場紅周刊(2018年5期)2018-05-14

證券市場紅周刊(2018年4期)2018-05-14