非線性Black-Scholes模型下階梯期權(quán)定價(jià)

2016-07-31 23:57孫玉東師義民

孫玉東,師義民, 童 紅

(1.貴州民族大學(xué)理學(xué)院,貴州貴陽(yáng)550025;2.西北工業(yè)大學(xué)應(yīng)用數(shù)學(xué)系,陜西西安710072)

非線性Black-Scholes模型下階梯期權(quán)定價(jià)

孫玉東1,師義民2, 童 紅1

(1.貴州民族大學(xué)理學(xué)院,貴州貴陽(yáng)550025;2.西北工業(yè)大學(xué)應(yīng)用數(shù)學(xué)系,陜西西安710072)

在非線性Black-Scholes模型下,研究了階梯期權(quán)定價(jià)問(wèn)題.首先利用多尺度方法,將階梯期權(quán)適合的偏微分方程分解成一系列常系數(shù)拋物方程;其次通過(guò)計(jì)算這些常系數(shù)拋物型方程的解,給出了修正障礙期權(quán)的近似定價(jià)公式;最后利用Feymann-Kac公式分析了近似結(jié)論的誤差估計(jì).

階梯期權(quán);非線性Black-Scholes模型;Feymann-Kac公式;誤差估計(jì)

§1 階梯期權(quán)的偏微分方程模型

由于障礙期權(quán)的價(jià)格要比歐式期權(quán)還要低,所以近些年來(lái)障礙期權(quán)越來(lái)越受到消費(fèi)者青睞,但它也存在不足:對(duì)于敲出障礙期權(quán)的持有者而言,當(dāng)原生資產(chǎn)價(jià)格觸及到障礙值時(shí)會(huì)導(dǎo)致期權(quán)立刻失效,他就失去了全部的投資.因此,人們考慮引進(jìn)新的思路去修正障礙期權(quán),這便產(chǎn)生了階梯期權(quán).

近些年來(lái),有關(guān)階梯期權(quán)解析定價(jià)公式方面的研究還未見文獻(xiàn),筆者只找到如下幾處理論和數(shù)值方面的研究,文獻(xiàn)[1-2]給出了階梯期權(quán)所滿足的偏微分方程模型,其中文獻(xiàn)[1]還提供了研究階梯期權(quán)的多種數(shù)值方法,例如特征線差分方法.戴清在文獻(xiàn)[3]中利用前向打靶網(wǎng)格方法給出了階梯期權(quán)的數(shù)值結(jié)論.基于分?jǐn)?shù)步算法和兩點(diǎn)中心隱式差分方法,羅俊和吳雄華采取初值的奇性消除技術(shù),獲得了階梯期權(quán)的一個(gè)較高精度的差分格式,最后分析了容許延遲時(shí)間及障礙位置對(duì)期權(quán)價(jià)格的影響(文獻(xiàn)[2,4]將階梯期權(quán)稱之為累積巴黎期權(quán),本文統(tǒng)一采用文獻(xiàn)[1]中的命名方法,稱之為階梯期權(quán)).

既然對(duì)于階梯期權(quán)不能得到其精確解析定價(jià)公式,那么找到一個(gè)數(shù)學(xué)上一致性和嚴(yán)密的近似解也不失為一個(gè)很好的研究方向.基于此,本文在混合分?jǐn)?shù)布朗運(yùn)動(dòng)驅(qū)動(dòng)的非線性Black-Scholes模型下研究階梯期權(quán)定價(jià)問(wèn)題,其中原生資產(chǎn)價(jià)格St滿足非線性隨機(jī)微分方程

無(wú)風(fēng)險(xiǎn)資產(chǎn)價(jià)格Mt滿足

其中S0>0為原生資產(chǎn)的初始價(jià)格,(a和b為非負(fù)常數(shù)),為分?jǐn)?shù)布朗運(yùn)動(dòng),wt為與之相互獨(dú)立的標(biāo)準(zhǔn)布朗運(yùn)動(dòng),常數(shù)r表示無(wú)風(fēng)險(xiǎn)資產(chǎn)的利率,μ(t,St)表示風(fēng)險(xiǎn)資產(chǎn)的期望收益率,σ0(t,St;ε)表示風(fēng)險(xiǎn)資產(chǎn)的波動(dòng)率,ε(0 < ε< 1)為攝動(dòng)參數(shù),μ(t,St)和σ0(t,St;ε)為時(shí)間t和股票價(jià)格St的一般函數(shù).

下面以下降敲出期權(quán)為例刻畫階梯期權(quán).當(dāng)原生資產(chǎn)價(jià)格St下跌觸及(或者越過(guò))障礙值B時(shí),下降敲出類型的階梯期權(quán)的收益開始衰減,若是標(biāo)準(zhǔn)的障礙期權(quán),立刻失效.假設(shè)衰減率為ρ,并用Ps.t(t,τ,S)表示下降敲出類型的看跌階梯期權(quán)(Step Option)的價(jià)格,則該期權(quán)在到期日的損益就變?yōu)?/p>

其中τt表示在時(shí)間段[0,t]內(nèi)原生資產(chǎn)價(jià)格在障礙值下方B(包)障礙值)停留時(shí)間的總和,即

可以看出,當(dāng)ρ=0時(shí),階梯期權(quán)轉(zhuǎn)化為標(biāo)準(zhǔn)的歐式期權(quán);當(dāng)ρ→∞時(shí),階梯期權(quán)轉(zhuǎn)化為下降敲出障礙期權(quán).由文獻(xiàn)[1]可知,下降敲出類型的看跌階梯期權(quán)的價(jià)格Ps.t(t,τ,S)為如下形式的偏微分方程初值問(wèn)題的解

在不至于引起混淆的情況下,用(eη?1)H(B?S)?τPs.t代替,否則,作變換H(B?S)?τPs.t,用τ′代替τ完成證明.因此,公式(12)可以被重新寫為

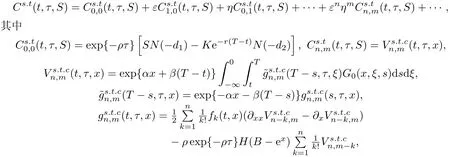

這里0<η<1.同理,若用Cs.t(t,τ,S)表示下降敲出類型的看漲階梯期權(quán)的價(jià)格,則它等價(jià)于如下形式的偏微分方程初值問(wèn)題

接下來(lái),將采用多次多方法給出兩種階梯期權(quán)的定價(jià)公式,并采用Feymann-Kac公式給出結(jié)論的誤差估計(jì).本文提供的方法同樣適合其他期權(quán),例如歐式期權(quán),亞式期權(quán)以及回望期權(quán).

§2 多尺度方法

為方便敘述,首先定義如下的符號(hào)

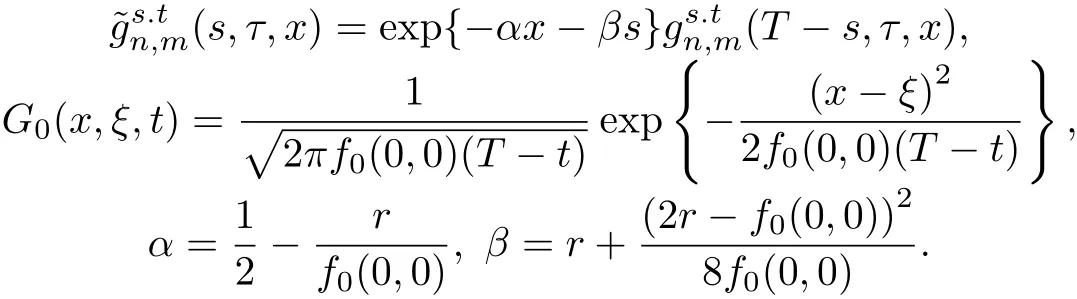

容易看出公式(7)提供了一個(gè)由Ps.t(t,τ,S)到Vs.t(t,τ,x)的變換,并且在該變換下偏微分方程問(wèn)題(12)變?yōu)?/p>

假定當(dāng)ε=0時(shí)f(t,x;ε)為與t和x 無(wú)關(guān)的常數(shù),即f(t,x;0)=f0(0,0),并且f(t,x;ε)在ε=0附近展成如下形式的冪級(jí)數(shù)

fn(t,x)表示f(t,x;ε)對(duì)ε的n 階導(dǎo)數(shù)在ε=0處的值.由于f(t,x;ε)= σ2(t,ex;ε)> 0,所以這里假設(shè)f0(0,0)>0.下面采用多尺度方法(雙參數(shù)攝動(dòng)展開方法)去處理偏微分方程初值問(wèn)題(8).類推文獻(xiàn)[5-6],為了得到偏微分方程初值問(wèn)題(8)的解,將Vs.t(t,τ,x)在(ε,η)=(0,0)附近展開成冪級(jí)數(shù)

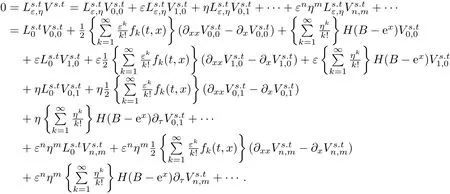

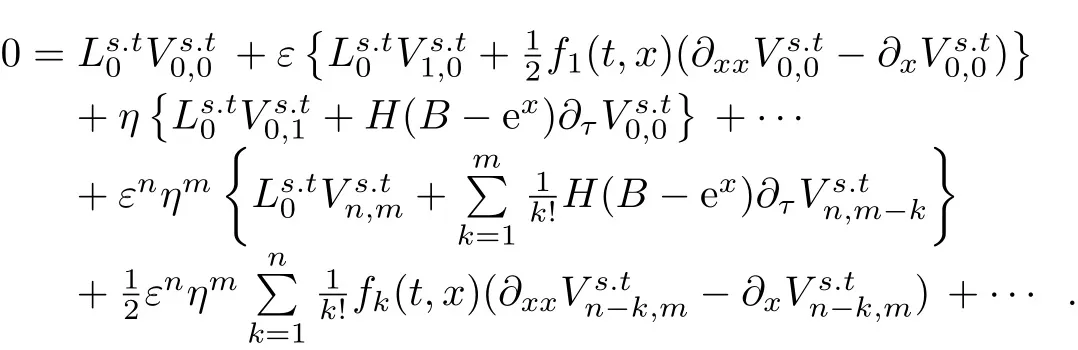

并將上述級(jí)數(shù)代入偏微分方程初值問(wèn)題(8)的主方程,有

比較ε和η同次冪的系數(shù),可以得到

由x和t的任意性,可令ε和η的相同次冪項(xiàng)的系數(shù)為零,從而

同時(shí),根據(jù)公式(10)將偏微分方程初值問(wèn)題(8)中初值條件進(jìn)行分解

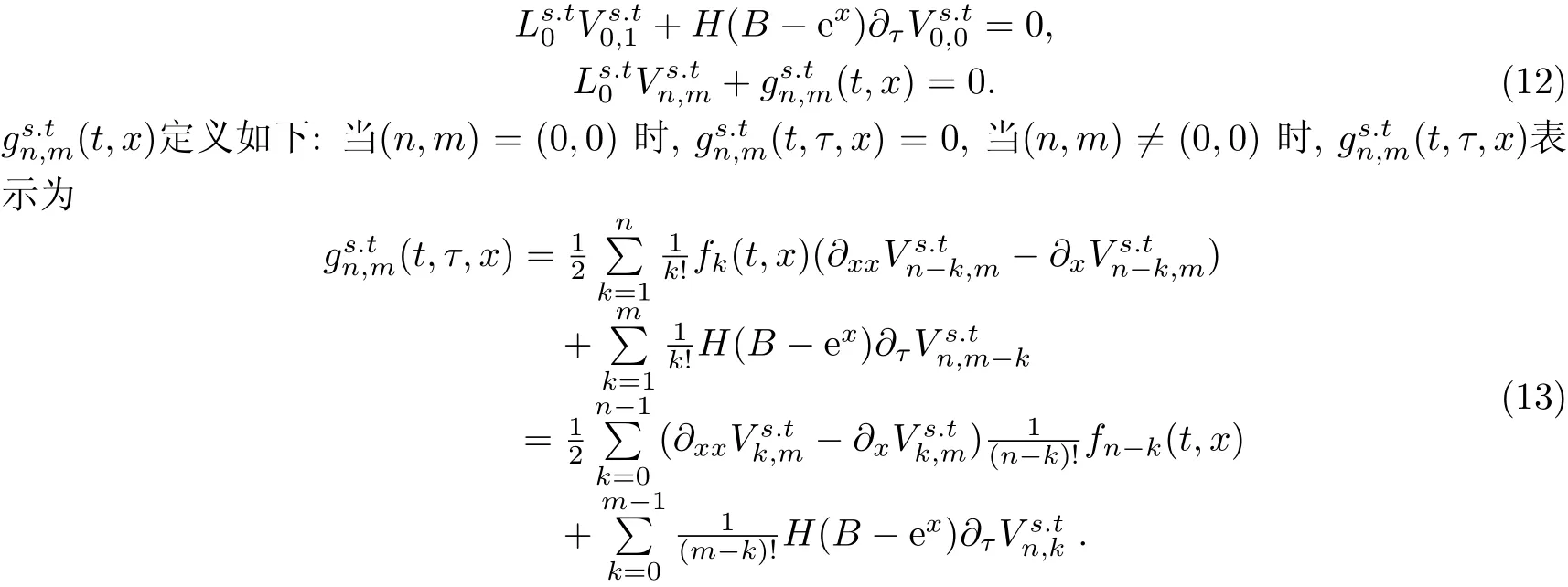

至此,拋物型方程(8)的求解問(wèn)題轉(zhuǎn)化為一系列常系數(shù)拋物方程初值問(wèn)題,并且這些常系數(shù)拋物初值問(wèn)題是可解的,其中為拋物方程初值問(wèn)題

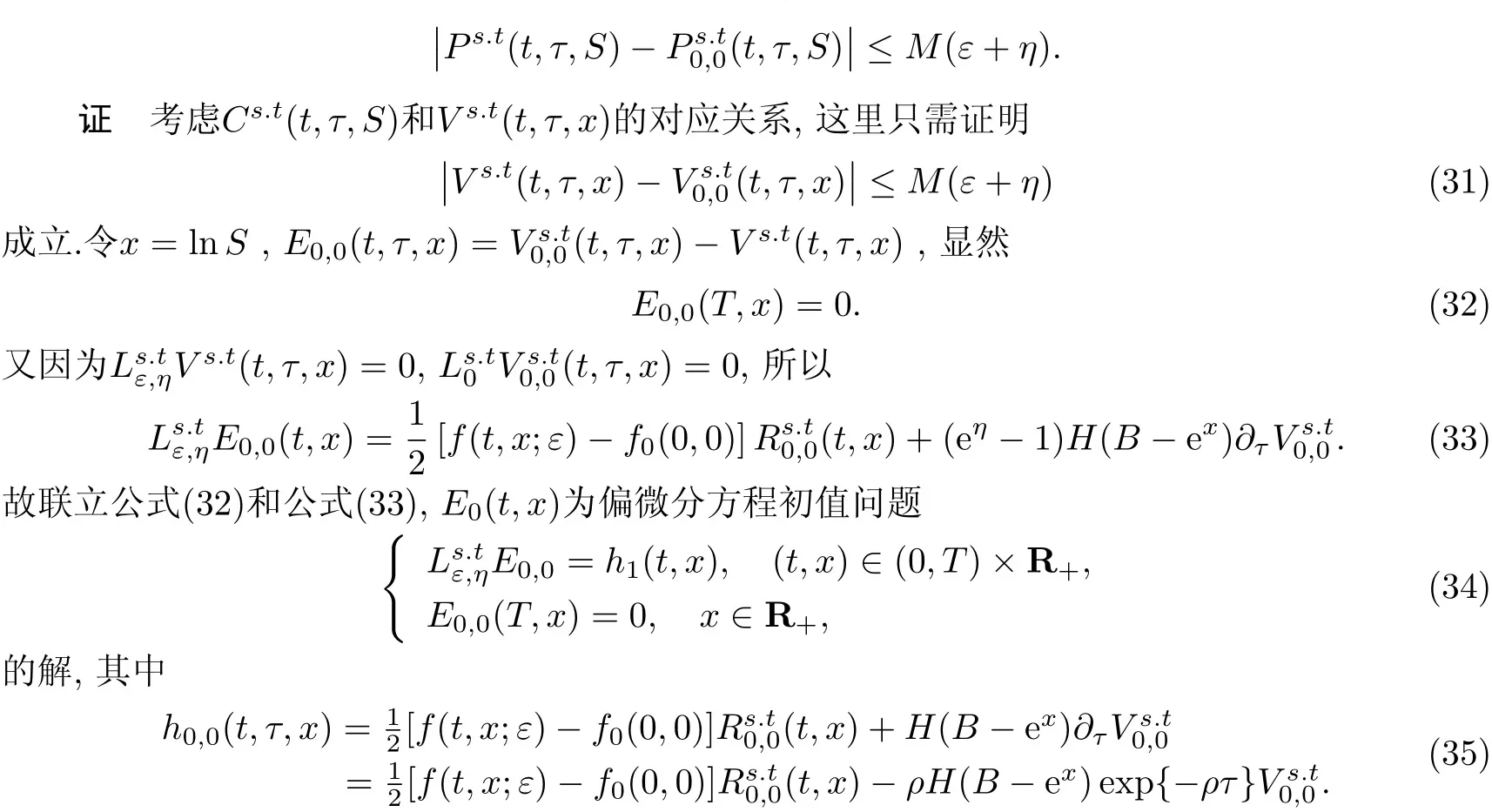

觀察拋物初值問(wèn)題(14)和(15)可以看出,主方程中不含變量,它只作為參量出現(xiàn)在初值條件中,所以在以下證明過(guò)程中將其視為常數(shù).此外(13)中g(shù)不包含這樣的項(xiàng),這是§4能進(jìn)行誤差分析的關(guān)鍵.

§3期權(quán)定價(jià)公式

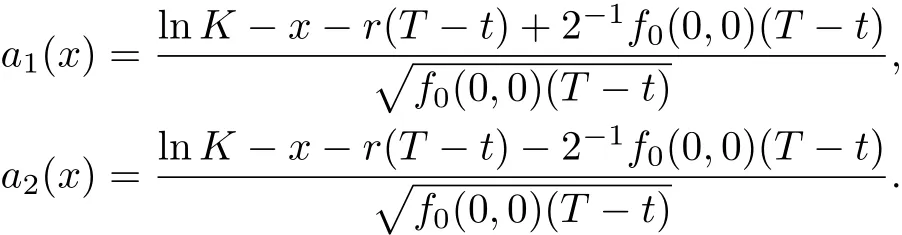

引理1若是常系數(shù)拋物方程初值問(wèn)題(14)的解,則它可表示為

其中N(x)表示標(biāo)準(zhǔn)正態(tài)分布的概率累積函數(shù),

引理2線性拋物方程(15)的解可表示為

其中

證注意到計(jì)算是已知的,因此將τ視為常數(shù),并作變換

則拋物方程初值問(wèn)題(15)可以轉(zhuǎn)化為如下形式

對(duì)變換(16)進(jìn)行逆變換可完成定理證明.

觀察引理1,引理2以及公式(13),易得

定理1假定Ps.t(t,S)表示下降敲出類型的看跌階梯期權(quán)的價(jià)格,則它可以表示為

同理可證下降敲出類型的看漲階梯期權(quán)定價(jià)公式,這里只給出結(jié)論.

定理2若Cs.t(t,τ,S)表示下降敲出類型的看漲階梯期權(quán)的價(jià)格,則它可以表示為

x,α ,β,G0(x,ξ,t),d1和d2見定理1.

§4 誤差估計(jì)

本節(jié),將在如下假設(shè)下考慮近似結(jié)論的誤差估計(jì)問(wèn)題:假設(shè)fn(t,x)在[0,T]×R+上一致有界,即對(duì)任意的(t,x)∈[0,T]×R+以及任意正整數(shù)n,存在正常數(shù)M0,使得

并假定對(duì)任意的(t,x)∈[0,T]×R+有

引理3對(duì)任意的(t,τ,x)∈[0,T]×[0,T]×R,存在不依賴t,τ和x的正常數(shù)M1使得

證由引理1直接計(jì)算容易得到

容易驗(yàn)證?(t,τ,x)∈ [0,T]×[0,T]×R都有在[0,T]×R上有界,即存在正常數(shù)M3使得0<exp{x}N′(a2)≤M3.取M1=M3(f0(0,0))?1/2,易得公式(25)中第一個(gè)不等式成立.

下面用Green函數(shù)證明公式(24)中第二個(gè)不等式成立.由文獻(xiàn)[8]可知,拋物問(wèn)題(14)的解存在格林函數(shù)G(x,y,τ),使得

進(jìn)一步,由文獻(xiàn)[9]第4章第16節(jié)可知,存在正常數(shù)M4和M5,使得

將公式(29)代入公式(28)得到

因此公式(24)中第二個(gè)不等式也成立.

引理4當(dāng)T足夠小時(shí),對(duì)任意的非負(fù)整數(shù)m和n(n2+m2>0),存在不依賴x和t的非負(fù)常數(shù)M6和M7,使得

證明過(guò)程類似文獻(xiàn)[10]之引理2.6,只需用引理3代替文獻(xiàn)[10]中的引理2.5,這里不再贅述.

引理5對(duì)任意的(t,τ,x)∈[0,T]×[0,T]×R 有

因此利用文獻(xiàn)[11]中定理13.11,可得

引理5和公式(19)表明:Vs.t(t,τ,x)對(duì)變量τ的偏導(dǎo)數(shù)與Vs.t(t,τ,x)成線性關(guān)系,這意味著是拋物算子,即

因此本文可以根據(jù)拋物方程的Feyman-Kac公式研究Vs.t(t,τ,x)的近似解的誤差估計(jì)問(wèn)題.

根據(jù)上面的輔助引理,下面給出本節(jié)的兩個(gè)主要結(jié)論.

定理3當(dāng)T足夠小時(shí),存在不依賴x,t和τ的正常數(shù)M,使得

利用公式(19)和公式(30),上述偏微分方程初值問(wèn)題可以被重新寫為

一方面,由引理3可得

又由公式(21),對(duì)任意的(t,x)∈[0,T]×R+

注意到0<η<1,由中值定理可知,存在θ∈(0,η)使得

因此將公式(38)和(39)代入公式(35),對(duì)任意的(t,x)∈[0,T]×R+,h0,0(t,x)滿足

另一方面,由Feymann-Kac公式可知[12],拋物初值問(wèn)題(36)的解可以表示為如下形式的條件概率問(wèn)題

其中Xt為隨機(jī)微分方程

的解,t≤ s≤ T,Xt=x.因?yàn)楣?23)已經(jīng)說(shuō)明f(t,x;ε)和關(guān)于變量x滿足線性增長(zhǎng)條件,所以由文獻(xiàn)[12]定理4.1,隨機(jī)微分方程(42)存在解E0,0(t,x).最后,將公式(40)代入公式(41)可得E (t,x)的一個(gè)估計(jì)

定理4假定T足夠小并且存在正整數(shù)ω0使得在[0,T]×[0,T]×R+上一致收斂到Ps.t(t,τ,S),即對(duì)任意的正整數(shù)n和m,存在不依賴n,m,x和t的正常數(shù)M使得

這里M 依賴ω0.

證類似定理3,這里只需證明

其中

顯然En(t,τ,x)滿足如下的初值條件

又因?yàn)?/p>

所以有

接下來(lái),將證明分為兩步:

第一步首先利用公式(21),可得對(duì)任意的(t,τ,x)∈[0,T]×[0,T]×R有

第二步利用Feynman-Kac公式可知[12],拋物初值問(wèn)題(47)的解可表示為如下形式的條件概率問(wèn)題

其中Xτ滿足隨機(jī)微分方程(42).將公式(51)和公式(43)代入公式(52)可知,En(t,x)滿足估計(jì)式

因此取M 為上式右端,可完成定理證明.

§5數(shù)值模擬

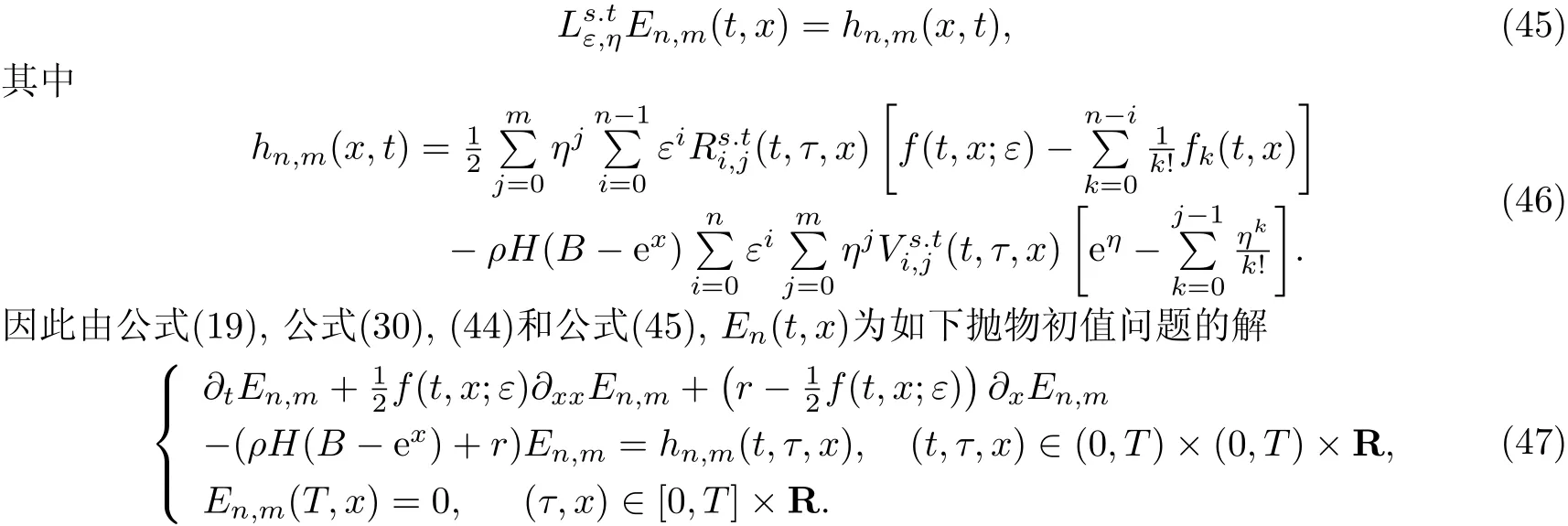

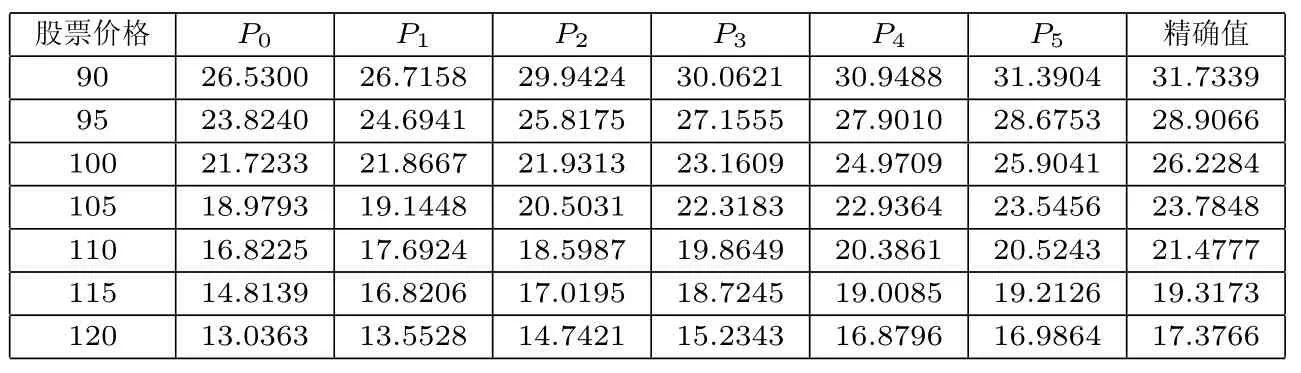

本節(jié)利用數(shù)值模擬的方法,對(duì)所提出的誤差估計(jì)結(jié)果進(jìn)行考察.根據(jù)Black-Scholes公式,當(dāng)波動(dòng)率為常數(shù)σ時(shí),歐式看漲期權(quán)是有精確解的,這里假定波動(dòng)率σ=0.5,并人為設(shè)定小參數(shù)ε使得σ=ε+σ0.接下來(lái),依據(jù)定理1從σ0開始模擬階梯期權(quán)的價(jià)格,然后與σ=0.5時(shí)的期權(quán)精確結(jié)果進(jìn)行比對(duì).這里取無(wú)風(fēng)險(xiǎn)利率r=0.05,交割價(jià)格K=100,則Pi的Matlab結(jié)果如下: 上述表格中精確值是采用蒙特卡洛方法模擬5000次所得結(jié)果,模擬過(guò)程中假設(shè)η=0.5,m=5,僅考察ε對(duì)誤差估計(jì)效果的影響.此外上述模擬中Pn表示

表 1 階梯看跌期權(quán)(ε=0.1)

表 2 階梯看跌期權(quán)(ε=0.2)

觀察表2.1可以看出隨著階數(shù)n和m的增大,近似解逐步逼近期權(quán)價(jià)格的精確解.同時(shí)對(duì)比表格表2.1(a)和表2.1(b)也可以看出當(dāng)ε=0.1時(shí),P3已經(jīng)比較接近真是價(jià)格,當(dāng)ε=0.2時(shí),需要計(jì)算到P5才有比較好的近似結(jié)果,這說(shuō)明ε越小逼近的速度越快,這恰與定理1所得誤差估計(jì)結(jié)論相符.

參考文獻(xiàn):

[1] 姜禮尚.期權(quán)定價(jià)的數(shù)學(xué)模型和方法(第二版)[M].北京:高等教育出版社,2008.

[2] 郭冬梅,宋斌,汪壽陽(yáng).倒向隨機(jī)微分方程與巴黎期權(quán)的非線性定價(jià)[J].中國(guó)科學(xué)A輯,2013,43(1):91-103.

[3] 戴清.階梯期權(quán)價(jià)格的計(jì)算方法[J].經(jīng)濟(jì)數(shù)學(xué),2003,20(2):92-94.

[4] 羅俊,吳雄華.巴黎期權(quán)定價(jià)問(wèn)題的數(shù)值方法[J].數(shù)值計(jì)算與計(jì)算機(jī)應(yīng)用,2004,25(2):81-89.

[5] 瓦西里耶娃,布圖索夫.奇異攝動(dòng)方程解的漸近展開[M].北京:高等教育出版社,2008.

[6] 鄭連存,張欣欣.非線性偏微分方程近代分析方法[M].北京:科學(xué)出版社,2011.

[7] 孫玉東,師義民.修正的Black-Scholes模型下的歐式期權(quán)定價(jià)[J].高校應(yīng)用數(shù)學(xué)學(xué)報(bào),2012,27(1):23-32.

[8] Chen Yazhe.The second order parabolic partial di ff erential equations[M].Beijing:Peking University Press,2002.

[9] Ladyzenskaja O A,Solonikov V A,Uralceva N N.Linear and Quasilinear Equations of Parabolic Type[M].New York:American Mathematical Society,1964.

[10] 孫玉東.非線性Black-Scholes期權(quán)定價(jià)模型研究[D].西北工業(yè)大學(xué),2014.

[11] Yin Hongming.A uniqueness theorem for a class of non-classical parabolic equations[J].Applicable Analysis,1989,34(2):67-78.

[12] 金志明.隨機(jī)分析基礎(chǔ)[M].北京:國(guó)防工業(yè)出版社,2001.

The pricing of step options under the nonlinear Black-Scholes model

SUN Yu-dong1,SHI Yi-min2,TONG Hong1,

(1.School of Science,Guizhou Minzu University,Guiyang 550025,China;2.Department of Applied Mathematics,Northwestern Polytechnical University,Xi’an 710072,China)

In this paper,the pricing problems of geometric average Asian options are studied under the nonlinear Black-Scholes model.Firstly,the partial di ff erential equations for the Asian options are transformed into a series of parabolic equations with constant coefficients by the perturbation method of single-parameter.Secondly,the approximate pricing formulae of the geometric average Asian options are given by solving those parabolic equations with constant coefficients.Finally,the error estimates of the approximate solutions are given by using Green function.

geometric average Asian options;nonlinear Black-Scholes model;Green Function;error estimates

60H10;90A06

O211.6;F830.9

A

:1000-4424(2016)03-0262-11

2015-09-26

2016-07-22

國(guó)家自然科學(xué)基金(71401134;71571144);貴州省科學(xué)技術(shù)基金(黔科合J字[2015]2076號(hào));貴州民族大學(xué)引進(jìn)人才科研基金(15XRY005);貴州省研究生卓越人才計(jì)劃(ZYRC字[2014]008)

猜你喜歡

法律方法(2022年2期)2022-10-20

數(shù)學(xué)物理學(xué)報(bào)(2019年5期)2019-11-29

中國(guó)外匯(2019年15期)2019-10-14

中國(guó)外匯(2019年23期)2019-05-25

小天使·一年級(jí)語(yǔ)數(shù)英綜合(2018年11期)2018-11-23

小學(xué)閱讀指南·低年級(jí)版(2018年5期)2018-11-02

人大建設(shè)(2017年12期)2017-08-15

能源(2016年2期)2016-12-01

幸福(2016年9期)2016-12-01

學(xué)苑創(chuàng)造·B版(2016年4期)2016-04-14