帶非局部積分項(xiàng)常微分方程的討論及其應(yīng)用

2012-07-05 14:27朱一峰邊保軍

朱一峰,邊保軍

(1.美國埃默里大學(xué)經(jīng)濟(jì)系,亞特蘭大 30322;2.同濟(jì)大學(xué)應(yīng)用數(shù)學(xué)系,上海 200092)

帶非局部積分項(xiàng)常微分方程的討論及其應(yīng)用

朱一峰1,邊保軍2

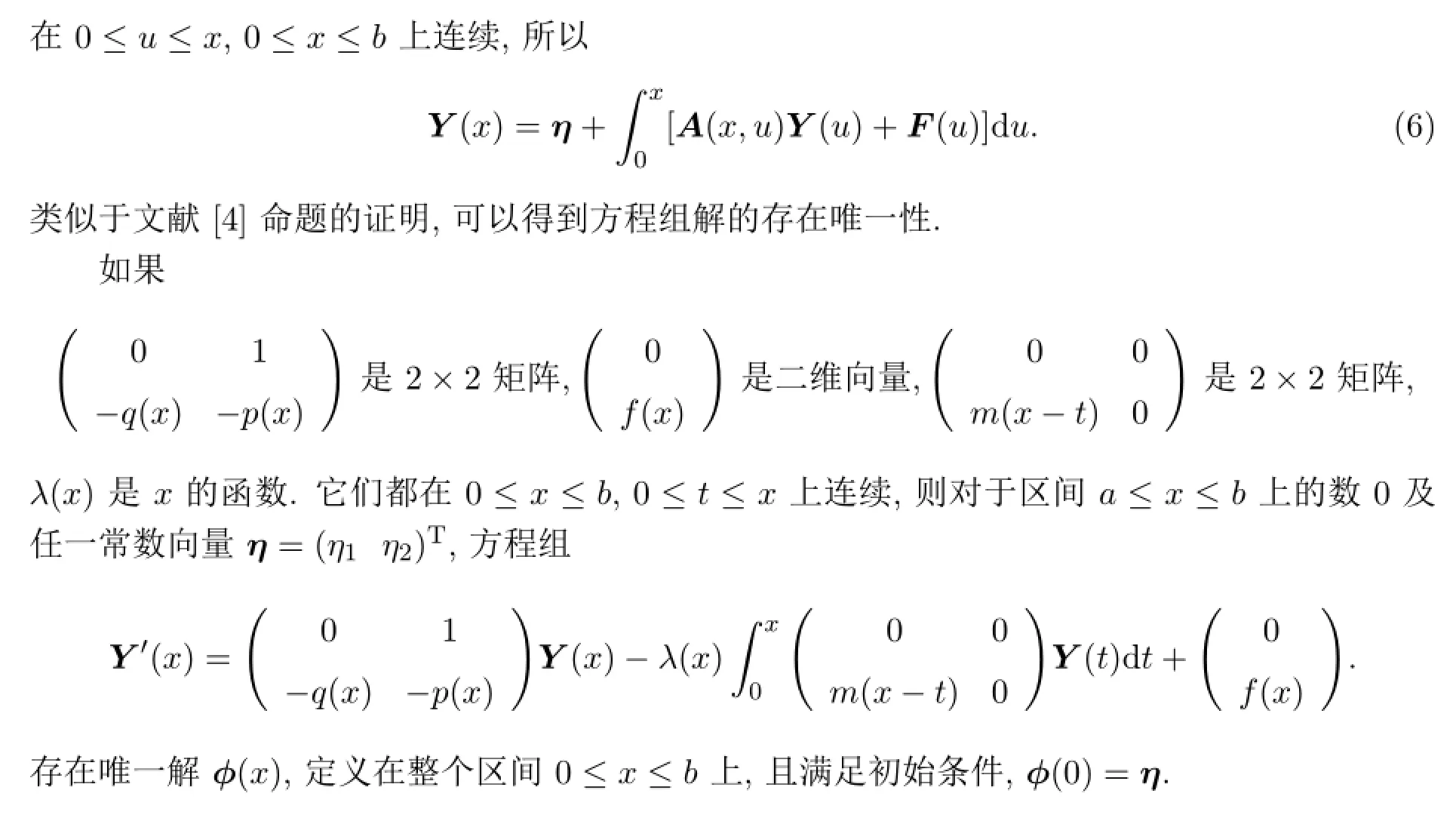

(1.美國埃默里大學(xué)經(jīng)濟(jì)系,亞特蘭大 30322;2.同濟(jì)大學(xué)應(yīng)用數(shù)學(xué)系,上海 200092)

研究帶非局部積分項(xiàng)的二階線性常微分方程及其在金融保險(xiǎn)上的應(yīng)用.首先討論帶非局部積分項(xiàng)的二階常微分方程解的存在唯一性,通過變量代換和累次積分交換積分順序?qū)⒎蔷植宽?xiàng)簡化,將方程化為方程組,然后完成了對方程組解的存在唯一性的證明.接著分析了帶非局部項(xiàng)的二階常微分方程解的結(jié)構(gòu),給出了方程解的形式.最后通過推導(dǎo),指出帶非局部項(xiàng)的線性常微分方程在保險(xiǎn)公司的破產(chǎn)概率研究中的應(yīng)用,重點(diǎn)放在二階方程的應(yīng)用上,并且在某一特定情況下,舉出了一個(gè)可以給出解析解的例子.

非局部積分項(xiàng);二階常微分方程;破產(chǎn)概率

1 引言

1997年4 月25 日,日本互助生命保險(xiǎn)公司宣告破產(chǎn),結(jié)束了“日本保險(xiǎn)公司不倒的神話”時(shí)期,接下來東邦生命,第百生命,第一火災(zāi)海上等保險(xiǎn)公司也相繼倒閉,進(jìn)一步影響了人們對保險(xiǎn)公司的信任度.美國也從1989年“黑色星期一”起,保險(xiǎn)公司破產(chǎn)數(shù)量明顯增加.受2008年全球金融風(fēng)暴的影響,使中國正在發(fā)展的保險(xiǎn)業(yè)受到了懷疑.怎樣有效地降低保險(xiǎn)公司破產(chǎn)概率,繼而保證保戶的利益成了人們更加關(guān)心的話題.相關(guān)的研究從文獻(xiàn)[1]開始,近期的研究則集中于基本模型下增加考慮因素及提供一些解析解,文獻(xiàn)[2-3]即考慮了稅負(fù)因素.

本文就是要研究破產(chǎn)概率所涉及到帶非局部積分項(xiàng)的常微分方程.如果考慮風(fēng)險(xiǎn)投資,破產(chǎn)概率所滿足的微分積分方程就是二階方程,如果不考慮,所滿足的方程就是一階的.最后在特定情況下,給出方程的解.說明哪些因素可以影響保險(xiǎn)公司的破產(chǎn)概率,這同時(shí)也說明這類方程有著非常廣泛的應(yīng)用背景.

2 帶非局部積分項(xiàng)的二階常微分方程初值問題解的存在唯一性

本文主要討論帶非局部積分項(xiàng)的二階常微分方程,先給出方程的一般形式:

其中p(x),q(x),λ(x)是非常系數(shù).

考慮定解問題(1)解的存在唯一性.令y′(x)=z(x),得到

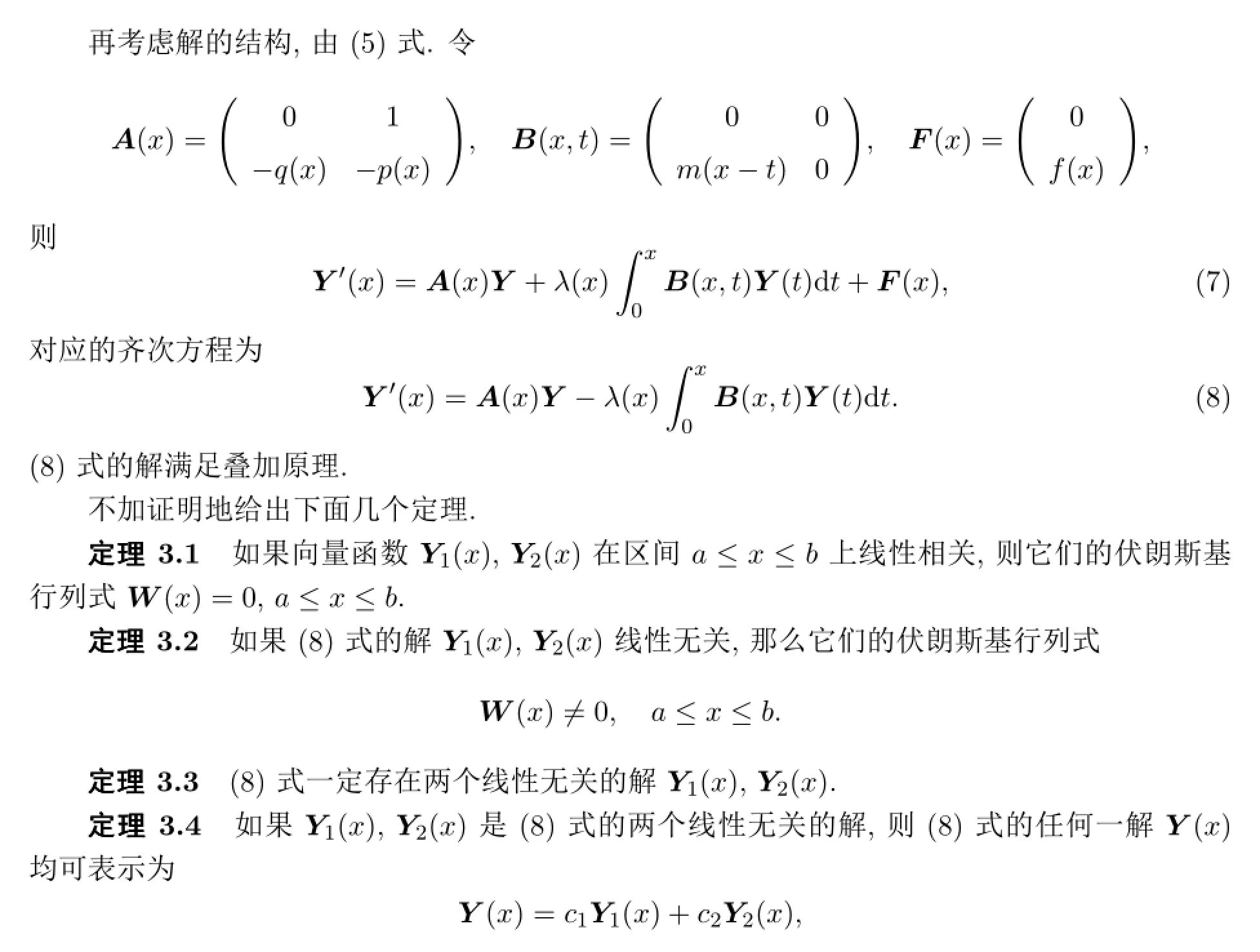

3 帶非局部項(xiàng)的二階常微分方程解空間的結(jié)構(gòu)

這里c1,c2是相應(yīng)的確定常數(shù).

所以,可知(8)式的線性無關(guān)解最大個(gè)數(shù)等于2,(8)式的所有解的集合構(gòu)成一個(gè)2維線性空間.

定理3.3,定理3.4可以表述為:

定理3.5(8)式一定存在一個(gè)基解矩陣φ(x),如果ψ(x)是(8)式的任一解,那么

這里C是確定的常數(shù)列向量.

(8)式的兩個(gè)簡單性質(zhì):

性質(zhì)3.1如果ψ(x)是(7)式的解,φ(x)是(7)式的對應(yīng)的齊次方程組(8)式的解,則ψ(x)+φ(x)是(7)式的解;

性質(zhì)3.2如果?ψ(x)和?φ(x)是(7)式的兩個(gè)解,則?ψ(x)-?φ(x)是(8)式的解.

由性質(zhì)2.2和定理2.5,可得如果φ(x)是(8)式的基解矩陣,fiφ(x)是(7)式的某一解,則(7)式的任何一解ψ(x)都可表為

這里C是確定的常數(shù)列向量.

4 在保險(xiǎn)公司破產(chǎn)概率計(jì)算中的應(yīng)用

帶非局部積分項(xiàng)的常微分方程在金融方面有著廣泛的應(yīng)用,尤其是在計(jì)算保險(xiǎn)公司破產(chǎn)概率時(shí).設(shè)u>0是保險(xiǎn)公司初始準(zhǔn)備金,保費(fèi)收入按照固定比例c>0隨時(shí)間線性增長,即[0,t]期間保費(fèi)收入為ct,用S(t)表示理賠額,Wt代表t時(shí)刻保險(xiǎn)公司用以投資所得的不確定收入,則保險(xiǎn)公司在時(shí)刻t時(shí)的盈余Rt,可以用下式簡單表示出來:

在(9)式中,理賠{S(t)}是依賴于時(shí)間的隨機(jī)變量,即隨機(jī)過程.理賠過程{S(t)}由理賠次數(shù)(過程){N(t)}與每一次個(gè)別理賠額{Zk,k=1,2,…,Nt}復(fù)合而成.若是理賠次數(shù)N服從泊松分布,則稱聚合理賠量S服從復(fù)合泊松分布.(9)式中σ>0表示原生資產(chǎn)的波動率常量,{Wt}標(biāo)準(zhǔn)布朗運(yùn)動.

下面在經(jīng)典風(fēng)險(xiǎn)模型下討論問題:

其中{Nt}是參數(shù)為λ>0的泊松過程,在時(shí)間段(0,t)上記錄下了理賠的次數(shù);{Zk},k≥1是相互獨(dú)立的非負(fù)的隨機(jī)變量序列,Zk表示第k次理賠額.{Nt},{Zk},{Wt}相互獨(dú)立.(10)式過程是連續(xù)時(shí)間的齊次強(qiáng)馬爾可夫過程.

從(10)式中可以看出有兩種可能性會導(dǎo)致保險(xiǎn)公司的破產(chǎn).一是由理賠所引發(fā)的破產(chǎn),一是由于公司的投資不當(dāng)所造成的破產(chǎn).所以,文獻(xiàn)[5]將(10)式的風(fēng)險(xiǎn)過程的破產(chǎn)概率分解成兩個(gè)部分:由投資不當(dāng)所造成破產(chǎn)的概率和由于理賠所造成破產(chǎn)的概率.假設(shè)破產(chǎn)概率是二階可微的,他們得到了以級數(shù)明確表示的兩種不同的破產(chǎn)概率.

說明增加保險(xiǎn)公司的初始準(zhǔn)備金,或提高費(fèi)率,可以有效降低破產(chǎn)概率.若考慮了利率因素,因?yàn)樗傻姆匠讨械南禂?shù)不再全是常系數(shù),所以解答起來和上面的方法有所不同,比較復(fù)雜,不過仍然可以用顯式表達(dá)破產(chǎn)概率,本文不再累述.

參考文獻(xiàn)

[1] Gerber H U. An extension of the renewal equation and its application in the collective theory of risk[J].Scandinavian Actuarial Journal, 1970(3):205-210.

[2] Albrecher H, Borst S, Boxma O, et al. The tax identity in risk theory-a simple proof and an extension[J].Insurance: Mathematics and Economics, 2009,44:304-306.

[3] Wang W, Ming R, Hu Y. On the expected discounted penalty function for risk process with tax[J]. Statist.Probab. Lett., 2011,81:489-501.

[4] 王高雄,周之銘,朱思銘,等.常微分方程[M].2版.北京:高等教育出版社,1983.

[5] Dufresne F, Gerber H U. Risk theory for the compound Poisson process that is perturbed by diffusion[J]. Insurance: Mathematics and Economics, 1991,10:51-59.

[6] Revuz D, Ypr M. Continuous Martingales and Brownian Motion[M]. Berlin: Springer, 1991.

[7] Port S, Stone C. Brownian Motion and Classical Potential Theory[M]. New York: Academic Press, 1978.

[8] Wang G, Wu R. Some distributions for classical risk process that is perturbed by diffusion[J]. Insurance:Mathematics and Economics, 2000,26:15-24.

[9] Gerber H U, Shiu E. From Ruin Theory to Option Pricing[M]. Cairns: AFIR Colloquium, 1997.

Discussion and application of ordinary differential equation with non-local integral term

Zhu Yifeng1,Bian Bao jun2

(1. Department of Economics, Emory University, Atlanta 30322, USA; 2. Department of Applied Mathematics, Tongji University, Shanghai 200092, China)

Second-order linear ordinary differential equation with non-local integral term inside are major discussed in this thesis. Firstly, we canvass the existence and uniqueness of the solution of the second-order ordinary integro-differential equation. By variable substitution and exchanging sequence of repeated integral, the non-local integral term can be simplified, the equation can be transformed into system of equations. Then, the proof of existence and uniqueness of the solution of equations are completed here. Second, we analyze the structure of the solution, also we give the solution form of the equation. At last, we point out the application of the ordinary integro-differential equation through deduction. It can be used in ruin probabilities′ of an insurance company. We focus our energies upon the application of the second-order equation. Furthermore, the explicit expressions for the integro-differential equations will be presented when the claims are exponentially distributed.

non-local integral term, second-order differential equation, ruin probability

O 175.1

A

1008-5513(2012)02-0219-09

2011-08-26.

朱一峰(1983-),博士生,研究方向:偏微分方程,金融經(jīng)濟(jì)學(xué).

2010 MSC:91B30

猜你喜歡

數(shù)學(xué)物理學(xué)報(bào)(2022年5期)2022-10-09

數(shù)學(xué)物理學(xué)報(bào)(2021年6期)2021-12-21

數(shù)學(xué)物理學(xué)報(bào)(2020年6期)2021-01-14

語數(shù)外學(xué)習(xí)·初中版(2020年5期)2020-09-10

應(yīng)用數(shù)學(xué)(2020年2期)2020-06-24

數(shù)學(xué)物理學(xué)報(bào)(2019年3期)2019-07-23

數(shù)學(xué)物理學(xué)報(bào)(2018年6期)2019-01-28